Bonos del Tesoro de EE.UU.: el árbol quiere estar en calma pero el viento no cesa

Por un lado, los precios del petróleo se disparan; por otro, el empleo se debilita. El escenario menos deseado por la Reserva Federal de EEUU ha llegado.

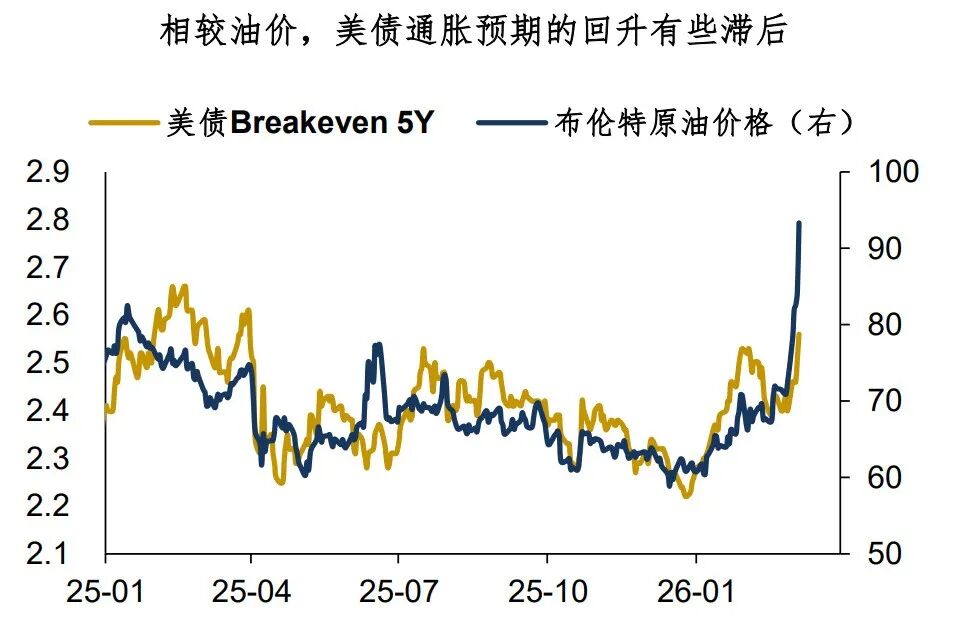

Desde principios de marzo, el rendimiento del bono estadounidense a 10 años ha subido 20 puntos básicos desde su mínimo. Sin embargo, comparado con la subida frenética del precio del petróleo, este aumento en la tasa no significa mucho. Como se puede ver en el gráfico, las expectativas de inflación del Tesoro estadounidense (Breakeven) están rezagadas; su ritmo de subida no está a la par del precio del petróleo.

¿Por qué los bonos estadounidenses no reflejan plenamente el impacto de la subida del petróleo? El autor cree que hay dos motivos principales:

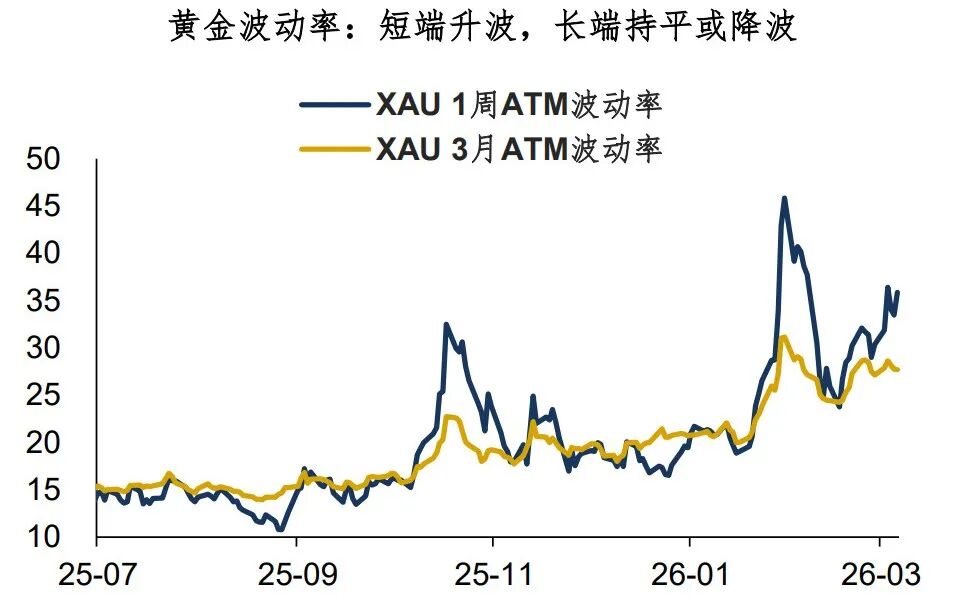

Primero, el mercado considera que el impulso de la guerra entre EEUU e Irán y la subida del petróleo es algo puntual y volverá a la normalidad.Esta expectativa se puede rastrear, por ejemplo, en los activos típicamente sensibles a la liquidez, como el oro: Actualmente, toda la curva de volatilidad está distorsionada. El corto plazo (1W) mantiene la volatilidad elevada, pero el medio y largo plazo (3M) apenas cambia, incluso tiende a bajar.La valoración de los bonos estadounidenses es similar, el mercado sigue considerando el conflicto EEUU-Irán como algo de corto plazo.

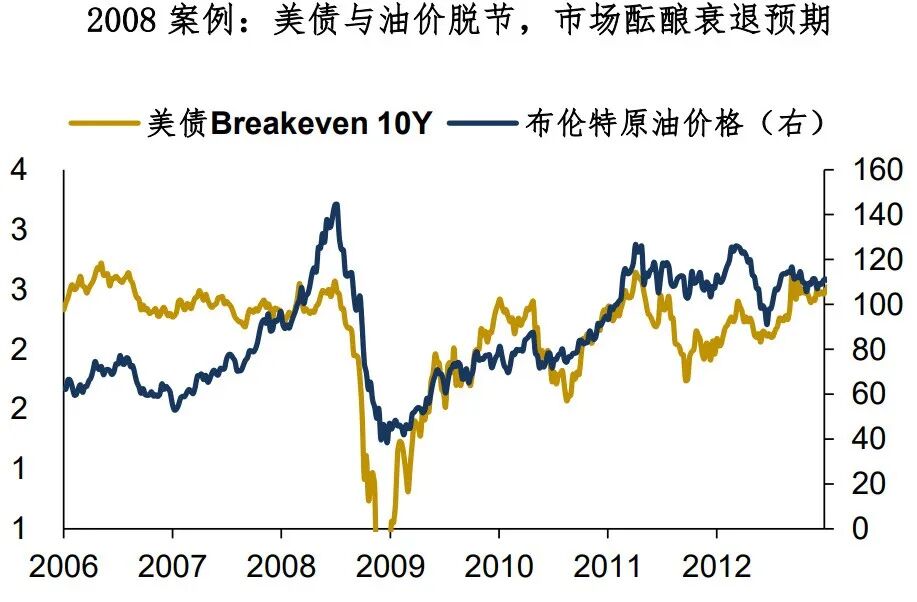

Segundo, el mercado de bonos estadounidenses está empezando a gestar expectativas de recesión a largo plazo.Situaciones similares ocurrieron en 2008, cuando el precio del crudo subió hasta $140, pero la tasa del bono estadounidense pasó de 4.0% sin seguirle, el mercado empezó a anticipar recesión.En este ciclo, la alta cotización del petróleo también cataliza expectativas de recesión— estudios de bancos extranjeros muestran que por cada 1% de subida del precio del petróleo, el consumo de los hogares estadounidenses se reduce un 0.06%. Sumando la diferenciación de las acciones estadounidenses y las noticias negativas sobre Private Credit, las expectativas de recesión tienen sentido.

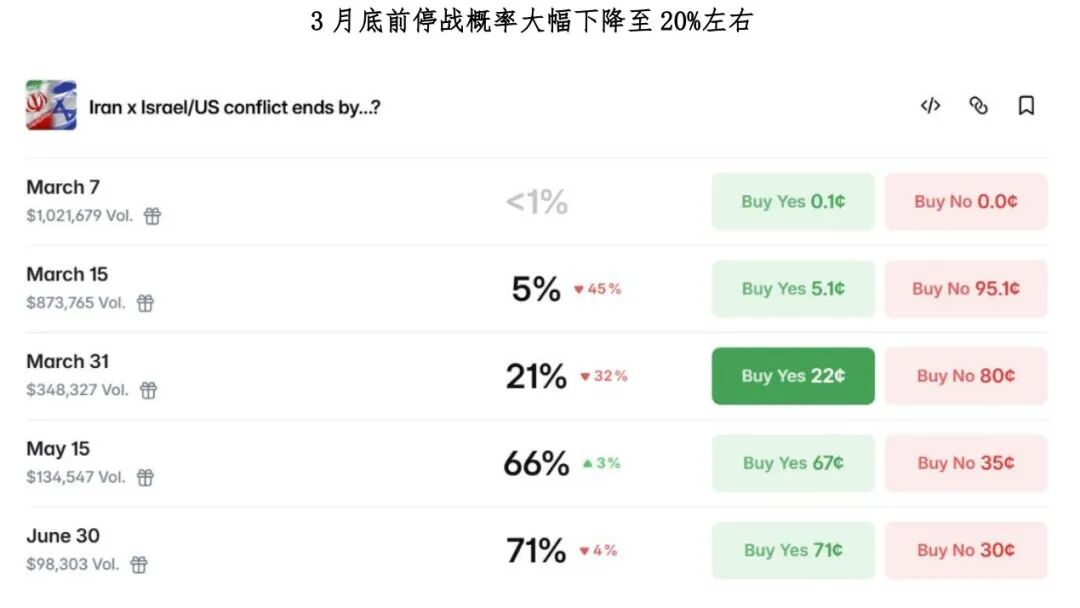

Toda la discusión anterior se centra en el presente, ¿pero cómo será el futuro?Cabe destacar que la situación en Oriente Medio es imprevisible, las expectativas del mercado cambian constantemente. Según los precios actuales de sitios de apuestas como Polymarket, el mercado reconoce gradualmente que el conflicto EEUU-Irán se está convirtiendo en una guerra prolongada: se estima que la probabilidad de un alto el fuego antes del 31 de marzo es solo del 20%, y antes de mediados de mayo, apenas ronda el 60%.

En general, el objetivo inicial del ejército estadounidense de ganar rápido en 3-4 semanas se ha desvanecido; la situación actual ya no se puede resolver con TACO…Y el precio elevado del petróleo puede no ser un pico agudo, sino una cúpula pegajosa y persistente.

Entonces, ¿dónde están las oportunidades en la estrategia de activos? El autor opina lo siguiente:

1. En el Tesoro estadounidense, la estrategia preferida es la de aplanamiento de la curva.Porque el recorte de tasas en el corto plazo puede ser menos probable, incluso cancelar; mientras que las tasas a largo plazo serán más volátiles;

2. En el mercado de divisas, se recomienda apostar por el dólar canadiense y el dólar estadounidense.Ambas monedas son beneficiarias típicas de precios altos del petróleo. El dólar estadounidense de por sí tiene una base débil, pero el impacto del precio del petróleo es mayor para el euro y el yen;

3. En cuanto a metales preciosos, aprovechar las correcciones para comprar.Es cierto que la restricción de liquidez es el principal riesgo para la inversión en oro actualmente, especialmente evidente durante la sesión americana. Sin embargo, aún existen fondos incrementales en este mercado y su lógica a largo plazo es sólida, por lo que cualquier corrección representa una oportunidad de compra.

Resumen de la jornada:

1. Aunque la tasa del bono estadounidense ha subido recientemente, la valoración no es suficiente frente a la subida violenta del precio del petróleo. Esto puede deberse a dos factores: primero, el mercado interpreta el impulso guerra EEUU-Irán-precio del petróleo como algo a corto plazo; segundo, el Tesoro estadounidense comienza a gestar expectativas de recesión a largo plazo;

2. Cabe destacar que la situación en Oriente Medio es imprevisible; las expectativas de mercado cambian constantemente. Los datos de precios de Polymarket muestran que el mercado gradualmente reconoce que el conflicto EEUU-Irán se está convirtiendo en una guerra prolongada; la situación ya no se puede resolver con TACO…

3. ¿Qué enseñanzas deja esto para los activos?En opinión del autor, los precios elevados del petróleo pueden no ser un pico, sino una cúpula con pegajosidad.La curva del Tesoro estadounidense podría tender a aplanarse, el mercado de divisas apuesta por dólar canadiense y dólar estadounidense, y en metales preciosos hay que aprovechar las correcciones para comprar.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreGran noticia sobre los bonos del Tesoro de EE.UU.! Los precios del oro y la plata se desploman, el oro de Shanghái cae bruscamente en un instante, se sospecha de un "dedo gordo". Analistas: podría estar relacionado con los bonos del Tesoro de EE.UU.

Informe diario de Bitget UEX|Trump afirma que la guerra terminará pronto; el rendimiento de los bonos estadounidenses a 30 años alcanza el nivel más alto desde 2007; Google I/O presenta nuevos productos de IA y el informe financiero de Nvidia llega esta noche (20 de mayo de 2026)