¡El colchón está a punto de agotarse! Morgan Stanley: el mercado petrolero entra en una fase de interrupción real del suministro con una escala varias veces mayor que la de 2022.

El "bloqueo efectivo" del Estrecho de Ormuz entra en su cuarta semana, y el colchón de amortiguación del mercado del crudo se está agotando rápidamente.

Según la información de Pursuit Trading Desk, Morgan Stanley indicó en su informe del 30 de marzo que el impacto en el suministro de crudo del Medio Oriente ya supera varias veces la pérdida de suministro ruso de 2022, y el problema más complicado no es el crudo, sino los productos refinados: los mercados de queroseno de aviación, diésel y nafta están entrando en una etapa de escasez real de suministro.

Al mismo tiempo, el impacto en el suministro se está acelerando hacia el oeste, los compradores asiáticos están adquiriendo con frenesí las fuentes del Atlántico, y Europa ha sido relegada al último lugar en la competencia por el reabastecimiento. Para los inversores, el riesgo al alza del Brent sigue siendo evidente, y la previsión del precio promedio trimestral no es el límite del precio spot.

Instantánea de cuatro semanas: tránsito de petroleros cae un 90%, las pérdidas acumuladas superan varias veces la crisis ruso-ucraniana

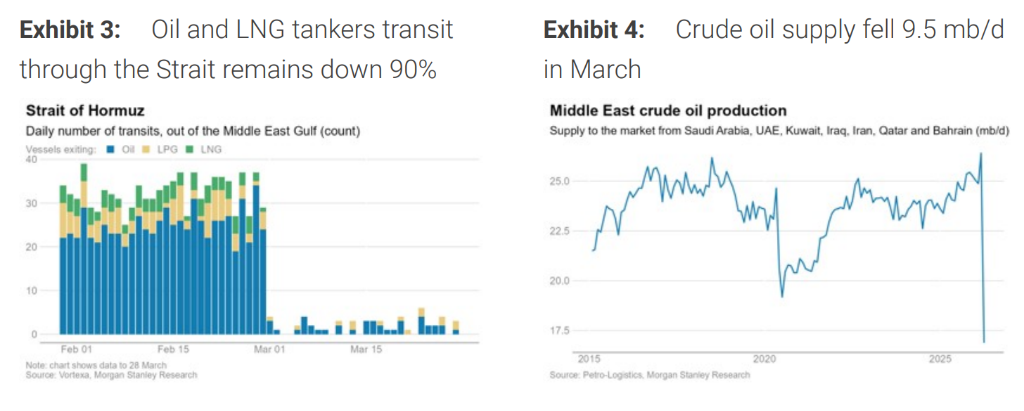

El "bloqueo efectivo" del Estrecho de Ormuz completa cuatro semanas, la situación es mucho más grave de lo inicialmente previsto.

Actualmente, solo quedan entre 2 y 3 petroleros y buques de productos refinados pasando diariamente por el estrecho, mientras que antes del bloqueo eran de 30 a 40 por día, una reducción del 90%.

Morgan Stanley calcula que actualmente en Medio Oriente hay alrededor de 10.2 millones de barriles por día (mb/d) de producción forzada a detenerse, otros 1.2 mb/d de suministro de líquidos de gas natural (NGL) interrumpidos, y cerca de 2 mb/d de capacidad de refino paralizada. Debido a la escasez de materia prima de crudo, Asia ha tenido que reducir adicionalmente de 2 a 2.5 mb/d de capacidad de refino.

Morgan Stanley calcula que actualmente en Medio Oriente hay alrededor de 10.2 millones de barriles por día (mb/d) de producción forzada a detenerse, otros 1.2 mb/d de suministro de líquidos de gas natural (NGL) interrumpidos, y cerca de 2 mb/d de capacidad de refino paralizada. Debido a la escasez de materia prima de crudo, Asia ha tenido que reducir adicionalmente de 2 a 2.5 mb/d de capacidad de refino.

Desde el punto de vista de pérdidas acumuladas, desde el inicio del conflicto, el mercado ha perdido aproximadamente 300 millones de barriles de crudo, 30 millones de barriles de nafta, 25 millones de barriles de destilados intermedios y 9 millones de barriles de fuel oil. Morgan Stanley señala que la magnitud de esta interrupción de suministro es varias veces superior a la pérdida temida por el corte ruso en 2022.

El colchón está casi agotado, la "calma" inicial del mercado es un espejismo

Ante un impacto de tal magnitud, ¿por qué la reacción inicial del precio del petróleo no fue más dramática?

Morgan Stanley cita el análisis de Rystad Energy: el mercado no reaccionó poco, sino que justo al inicio del impacto disponía de un colchón suficiente.

Antes de la crisis, el mercado global de crudo tenía alrededor de 2 mb/d de producción excedente, inventarios terrestres y marítimos suficientes, y cierta capacidad de reserva (aunque altamente concentrada en la región del Golfo). Además, las cargas en tránsito brindaron un colchón extra al suministro, haciendo que la reacción inicial del mercado pareciera tranquila.

Sin embargo, esos colchones se están consumiendo rápidamente.

Morgan Stanley estima que esta crisis ha generado una pérdida acumulada de alrededor de 400 millones de barriles en suministro total. Aunque la IEA puede liberar reservas estratégicas (SPR) a razón de 1.3 mb/d teóricamente, esto solo sería la mayor liberación coordinada de la historia y duraría apenas un mes, muy inferior al ritmo real de interrupción causado por el bloqueo de Ormuz.

La descompensación geográfica es también un asunto central: La liberación de reservas por parte de la IEA beneficia principalmente a sus miembros, mientras que los más afectados son precisamente países no miembros en Asia — India depende de crudo ruso almacenado en buques pero su colchón restante está ya muy limitado.

Los productos refinados son aún más difíciles de resolver: queroseno, diésel y nafta en crisis

Morgan Stanley advierte que la crisis en el mercado de productos refinados supera la del crudo mismo.

Los cálculos muestran que la reducción global en la utilización de refinerías entre marzo y abril promediará 4.5 mb/d, en mayo aún habrá un déficit de unos 2.5 mb/d, y casi toda la presión recaerá sobre la región al este del Suez. Si Ormuz sigue gravemente bloqueado hasta finales de abril, la pérdida global de suministro de productos refinados limpios se acercará a 250 millones de barriles, la pérdida total de productos refinados superará los 350 millones de barriles y no podrá recuperarse completamente antes de 2027.

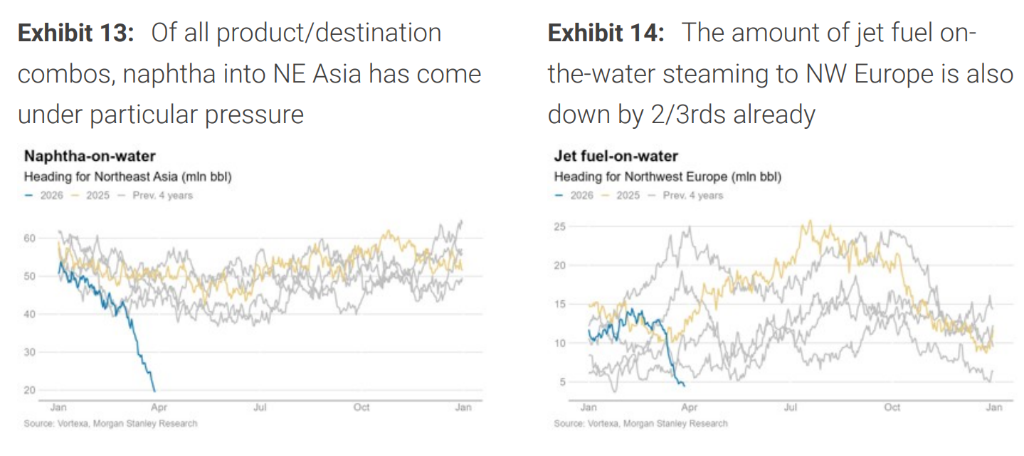

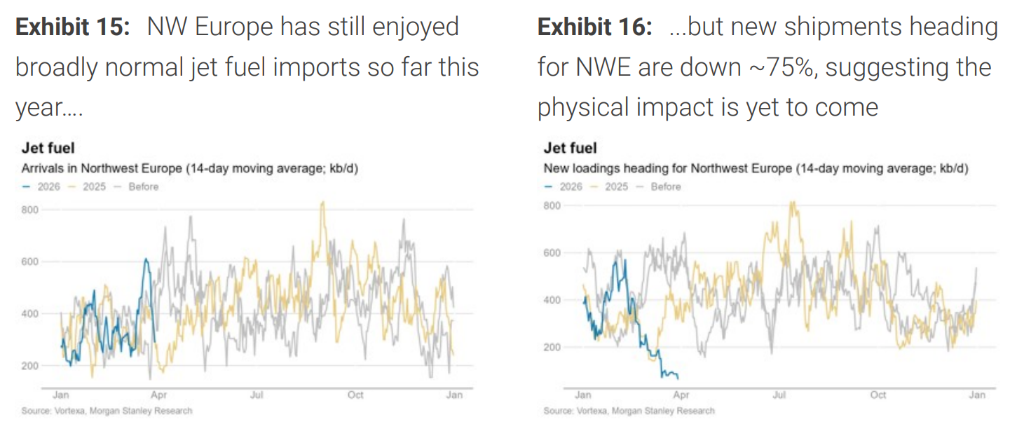

En cuanto a tipos específicos, el mayor foco de presión está en el queroseno de aviación y el diésel.

El problema de queroseno en Europa no se ha resuelto sino postergado — las cargas embarcadas antes del bloqueo solo pueden mantener una aparente estabilidad por poco tiempo, y cuando se agoten esas cargas en tránsito, la escasez real de suministro llegará oficialmente. Incluso si las refinerías europeas aumentan al máximo su producción y ajustan sus capacidades, el incremento en queroseno es insuficiente para reemplazar el suministro importado desde el este del Suez.

La nafta es otro punto de presión subestimado por el mercado.

A pesar de que las unidades de cracking por vapor han recortado drásticamente su demanda, Asia sigue enfrentando en abril un déficit significativo de suministro, y no se debe interpretar prematuramente el flujo esporádico de cargas como señal de normalización del mercado.

El impacto se extiende hacia el oeste: la cuenca del Atlántico pasa de "colchón" a "la última gota de agua"

El cambio estructural más importante del mercado durante la última semana ha sido la exportación de la escasez del este del Suez hacia el mercado vinculado al Brent. Los compradores asiáticos están adquiriendo fuentes alternativas del Atlántico con una intensidad sin precedentes, relegando a Europa al final de la competencia por el suministro.

Las señales de precio son muy claras: Dated Brent cerró el viernes pasado en 120,5 dólares por barril, Brent DFL (premium spot) alcanzó el nivel histórico más alto de 10,31 dólares por barril, y el diferencial entre futuros Brent para los próximos meses se amplió a 7,25 dólares por barril.

El caos del mercado de petroleros es igualmente impactante.

Actualmente, hay 33 petroleros VLCC en espera en el fondeadero de Yanbu, otros 18 VLCC vacíos dirigiéndose al Mar Rojo, al menos 60 VLCC vacíos al este del Suez han emitido señales de destino hacia el Atlántico.

Al mismo tiempo, los compradores asiáticos incluso utilizan buques Panamax y Suezmax para cruzar el Canal de Panamá y adelantar la llegada de las cargas a puerto — esto no es una solución optimizada, sino una medida de emergencia que refleja directamente la gravedad de la escasez en el mercado spot.

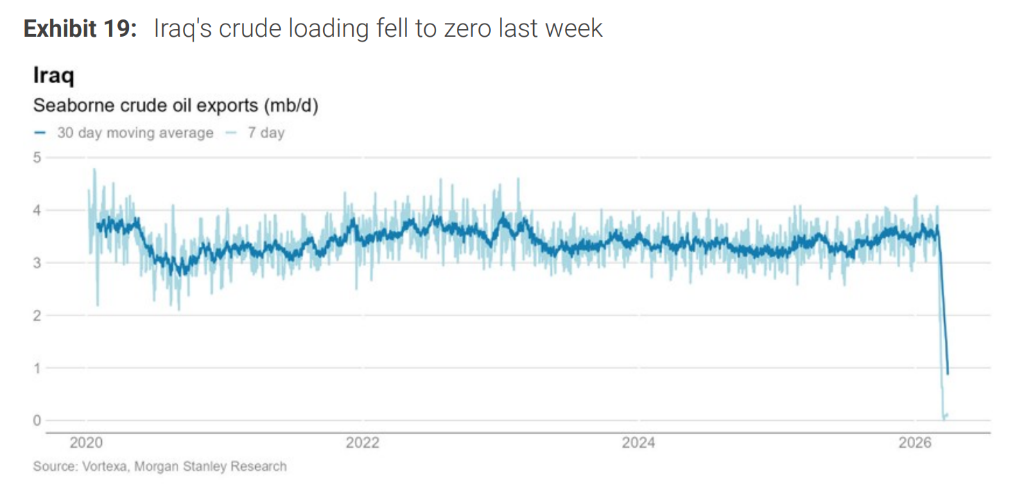

Reapertura ≠ normalización: la recuperación de la capacidad productiva iraquí enfrenta obstáculos reales

Morgan Stanley señala especialmente: el mercado tiende a pensar que la capacidad reprimida en el Golfo es mayormente "pospuesta" y no "perdida", pero esta interpretación solo es válida hasta cierto punto. Cuanto más tiempo dure el paro, mayor el riesgo de que parte de la "producción pospuesta" se convierta en "pérdida permanente de capacidad".

Iraq es el caso más típico. Tras la reapertura de Ormuz, el país podría no recuperar rápidamente cerca de 1 mb/d de producción previa a la guerra. El campo Rumaila es el eslabón más débil: el paro prolongado provoca pérdida de presión en las capas, riesgo de inactividad en pozos de flujo natural y en pozos con bomba ESP debido al incremento de agua, lo que significa que se necesitan trabajos de pozo y el ritmo de recuperación será más lento de lo previsto.

Además, los tanques de almacenamiento del sur de Iraq han estado cerca de su capacidad máxima durante mucho tiempo, y algunos campos no pueden reiniciar directamente sin antes reducir existencias. Más importante aún, la capacidad del terminal petrolero de Basra (Al Basra Oil Terminal) ya está por debajo de la normalidad histórica, y la vulnerabilidad de su infraestructura subacuática, como los gasoductos, está documentada — una reapertura precipitada implica un gran volumen de fluidos transitando bajo alta presión por una red envejecida, con riesgo de fugas y paros no despreciable.

Si Irán mantiene el control del paso, el mercado del crudo podría cambiar para siempre las reglas del juego

Para Morgan Stanley, si el conflicto termina con Irán conservando el control duradero sobre Ormuz, el mercado mundial del crudo difícilmente volverá al equilibrio previo a la crisis.

Morgan Stanley identifica cuatro impactos estructurales:

Primero, el volumen promedio de exportación será continuamente inferior al nivel previo a la crisis.

Mientras haya incertidumbre en el tránsito, compradores comerciales, armadores y aseguradoras valorarán ese riesgo en toda la cadena de suministro, provocando menos viajes, recuperación más lenta del flujo y mayor demanda de inventario operativo.

Segundo, el valor real de la capacidad de reserva de OPEC se verá considerablemente reducido.

La capacidad atrapada detrás de Ormuz no es lo mismo que la capacidad realmente disponible para el mercado. Un mundo con capacidad nominal abundante pero tránsito poco confiable es esencialmente igual a uno con poca capacidad de reserva; el precio promedio a largo plazo del petróleo estará sostenido.

Tercero, la necesidad estructural de construir reservas estratégicas aumentará sistemáticamente.

Una vez que los países importadores comprendan que aproximadamente el 20% del suministro global de petróleo y el 30% del comercio marítimo de crudo pueden estar bajo el control de un actor político singular, la motivación para construir y expandir reservas aumentará significativamente, y esa demanda de reservas es equivalente en efecto económico a la demanda de consumo final, endureciendo el mercado y elevando la prima de seguridad de corto plazo.

Cuarto, la prima estructural del crudo fuera de Ormuz será persistente.

Esta prima ya es visible en los crudos ligeros y bajos en azufre, así como en los medios y sulfurados del Atlántico. Si este escenario persiste, Brent y otros crudos fuera de Ormuz gozarán de una prima estructural superior a la que tenían antes de la crisis.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 43,1% en 24 horas: la volatilidad se intensifica tras la exclusión de Binance

Las tres grandes japonesas se despiden de la “época dorada”