La batalla de defensa de las monedas asiáticas

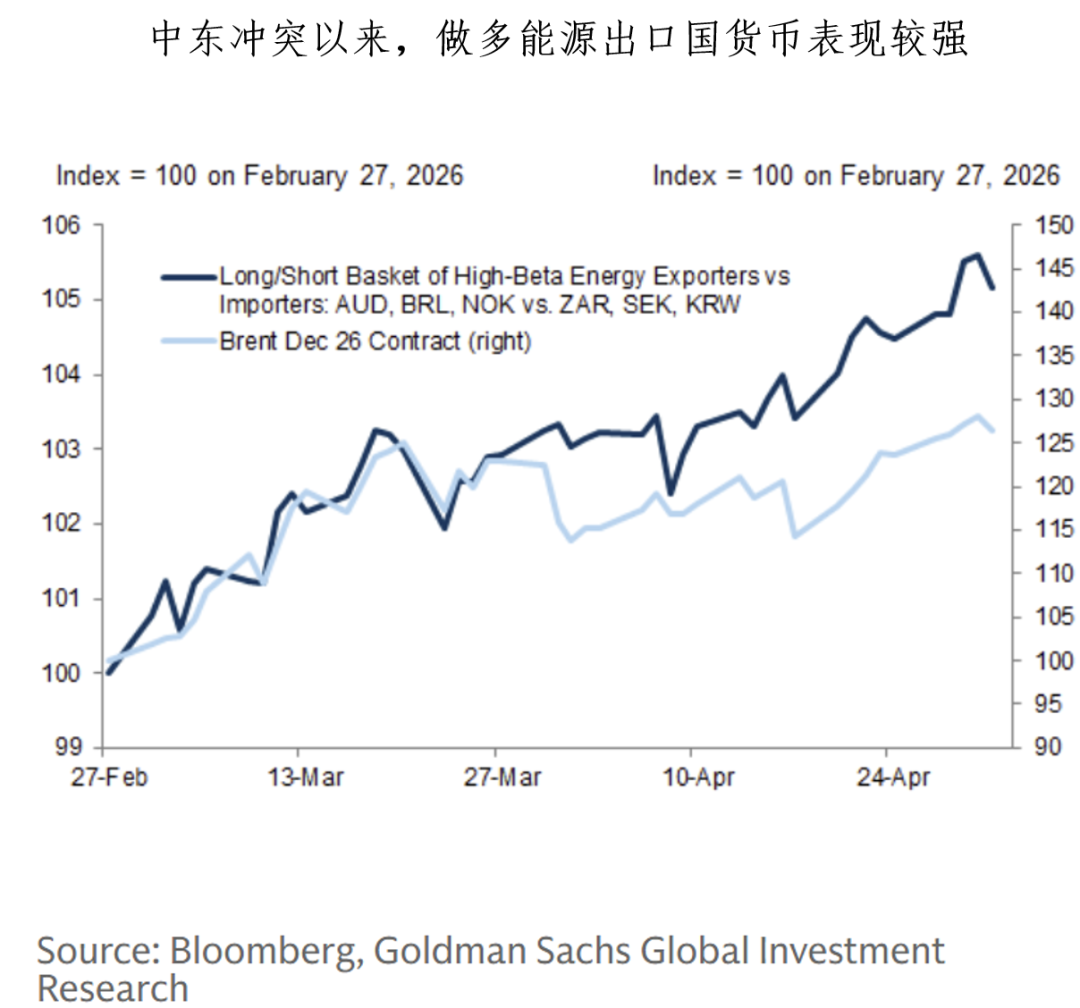

A medida que continúan los conflictos entre Estados Unidos e Irán y la producción de petróleo sigue disminuyendo, el mercado es cada vez más consciente de que la posibilidad de una solución rápida y pacífica se está desvaneciendo. Desde finales de febrero, el mercado de divisas ha seguido la lógica de un mejor desempeño de las monedas de los países exportadores de energía y un desempeño más débil de las monedas de los importadores. El conflicto prolongado muestra una situación en la que “no se puede cortar ni desenredar del todo”, lo que provoca una divergencia persistente en el rendimiento de las monedas de países exportadores e importadores de energía.

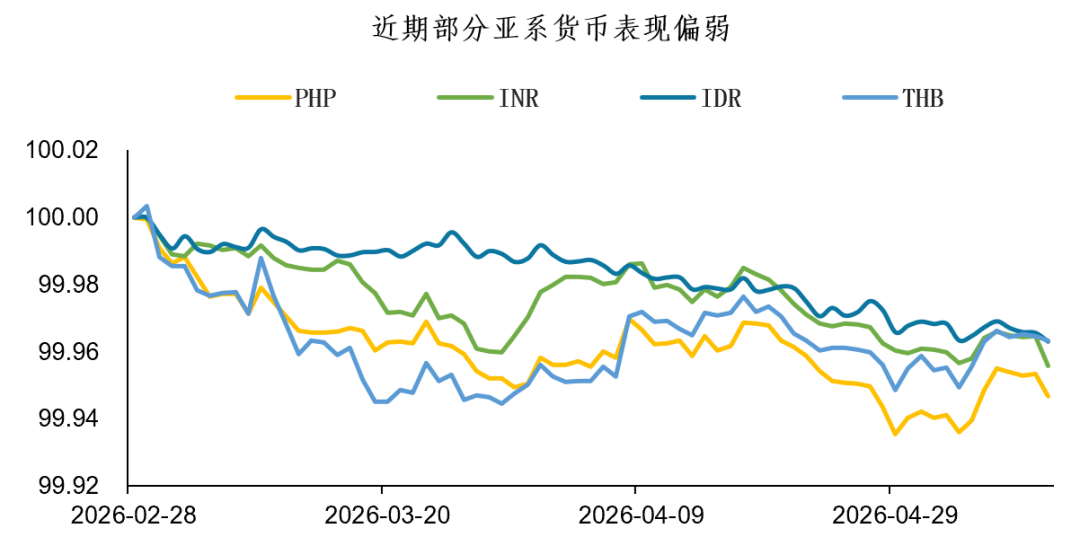

Cerca del 90% del petróleo y gas natural exportado a través del Estrecho de Ormuz se dirige hacia Asia; así mismo, gran parte del petróleo y gas importado por Asia también depende del transporte a través del Estrecho de Ormuz. Los conflictos en Oriente Medio y el abrupto aumento en los precios del petróleo han tenido un impacto negativo en la economía asiática, reflejándose en un menor crecimiento económico y un aumento en las expectativas inflacionarias. En esta ronda de conflictos geopolíticos, las monedas asiáticas con estructuras energéticas vulnerables han recibido un fuerte impacto y su desempeño general ha sido débil.

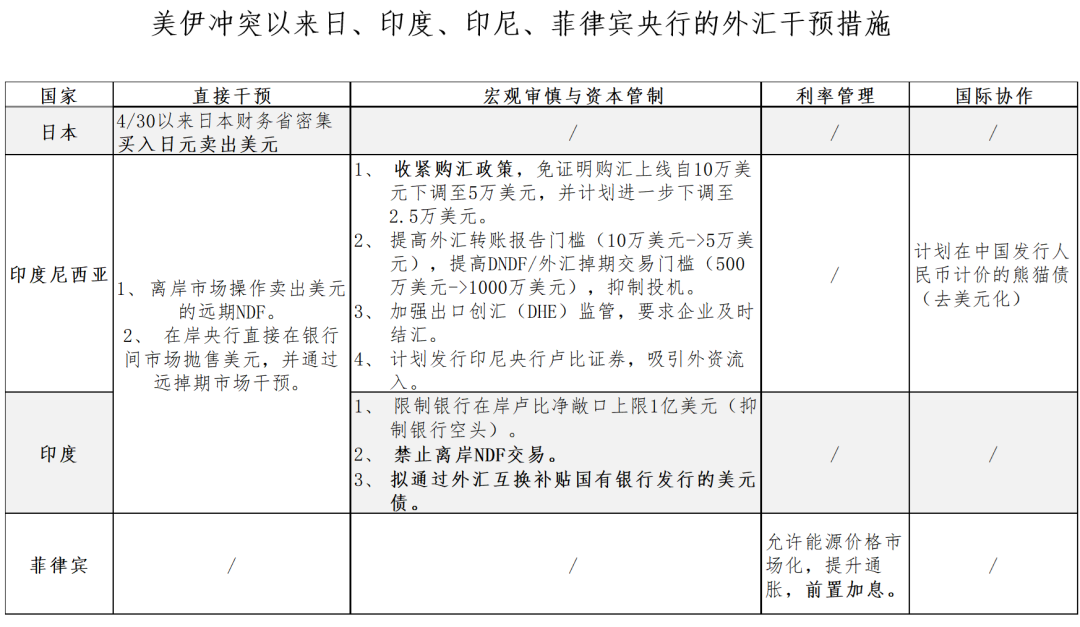

Frente a la persistente depreciación de sus monedas, los bancos centrales de los países asiáticos importadores de energía no se han quedado de brazos cruzados y han intervenido activamente. En retrospectiva, la principal función de las intervenciones de los bancos centrales asiáticos ha sido suavizar la demanda de dólares estadounidenses. Por lo general:

(1) Si la cuenta de capital es el factor marginal que impulsa la balanza de pagos internacional, los bancos centrales pueden intervenir directamente en el mercado spot utilizando reservas de divisas para vender dólares, o pueden “adelantar” la oferta de dólares en el mercado mediante instrumentos a futuro (NDF/DF), logrando así el efecto deseado de intervención cambiaria.

(2) Sin embargo, actualmente la mayoría de los países asiáticos están experimentando impactos en sus cuentas corrientes (como el aumento del déficit comercial y la debilidad de las exportaciones) y no problemas de liquidez a corto plazo. Si el diferencial de tasas de interés entre el dólar y sus monedas nacionales es bajo, y los bancos centrales no desean aumentar las tasas internas, lo que resulta insuficiente para atraer flujos de capital extranjeros, entonces las intervenciones temporales tienden a convertirse en permanentes sin posibilidad de reducir las posiciones a futuro. En estos casos, los bancos centrales recurren a medidas regulatorias o innovadoras para gestionar el mercado de divisas.

Desde principios de mayo, las monedas asiáticas han liderado con frecuentes “remedios rápidos” de los bancos centrales, pero la sostenibilidad de estas acciones sigue siendo incierta:

1. Al revisar los momentos pasados de intervención, la intervención directa suele ser más efectiva cuando se realiza siguiendo la tendencia del mercado.

El éxito de la intervención en julio de 2024 resalta el enfoque firme y restrictivo adoptado por el BOJ, coincidiendo con el aumento de expectativas de recortes de tasas por parte de la Reserva Federal, que más tarde efectivamente inició el ciclo de reducción de tasas. La disminución en la popularidad del carry trade llevó al cierre de muchas posiciones cortas en yen, lo que impulsó la apreciación de la moneda. Sin embargo, este entorno no existe actualmente: bajo los altos precios del petróleo, el yen enfrenta riesgos de depreciación debido a la inflación y las limitaciones de la política monetaria, lo que dificulta un giro en contra de la tendencia.

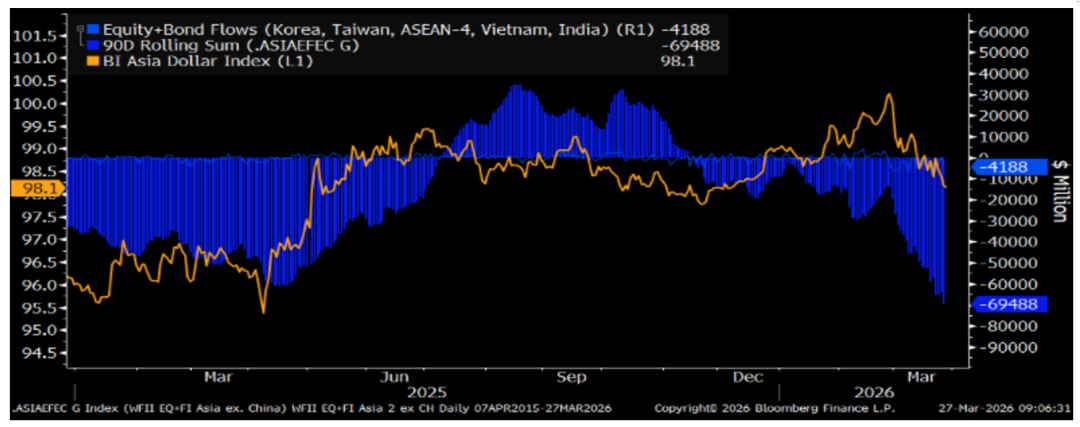

2. No se observa una reversión en las salidas de capital.

El alza de los precios del petróleo ha elevado la inflación, pero muchos países asiáticos aún se enfrentan a la debilidad de la demanda interna, lo que reduce la probabilidad de aumentos de tasas. No obstante, considerando la gran divergencia entre sus fundamentos y la persistencia de precios altos del crudo, es probable que la transmisión de la inflación importada se manifieste gradualmente.

A corto plazo, los flujos transfronterizos hacia acciones y bonos siguen débiles, lo que continúa ejerciendo presión negativa sobre el desempeño de las monedas a través de la cuenta de capital.

Los flujos de capital hacia acciones y bonos asiáticos siguen debilitándose

En resumen:

1. Desde el estallido del conflicto entre Estados Unidos e Irán, algunos bancos centrales de países asiáticos importadores de energía han recurrido a la intervención cambiaria para suavizar la demanda de dólares.

2. Analizando las intervenciones pasadas, la intervención directa solo es efectiva cuando sigue la tendencia del mercado, y no se ha observado un retorno de los flujos de capital hacia Asia. La recuperación depende de la solidez interna; actualmente no se vislumbra que la intervención resulte en una reversión de tendencia para las monedas asiáticas dependientes de la importación de energía.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MorePerspectiva de los resultados financieros del segundo trimestre de Applied Materials (AMAT): la demanda de equipos semiconductores impulsada por la IA sigue acelerándose.

¡La infraestructura de IA está en pleno auge! El líder en refrigeración líquida Vertiv (VRT.US) se dispara un 127% este año y los analistas de Wall Street casi no pueden seguir el ritmo.