Los operadores apuestan a que la tasa de inflaci�ón en EE.UU. podría acercarse al 5% este año, advirtiendo que los economistas subestiman el riesgo.

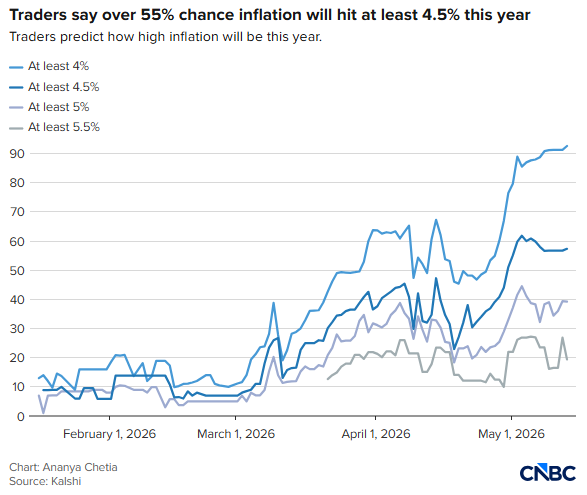

Según información de Zhitong Finance, los precios en abril aumentaron al ritmo más rápido desde mayo de 2023, y los operadores en plataformas de predicción de mercado consideran que el pico de la inflación aún no ha llegado. Aunque la tasa anual general de inflación subió un 3,8% el mes pasado, los operadores en la plataforma Kalshi creen que casi con certeza el aumento de los precios en 2026 superará el 4%, y le atribuyen una probabilidad de casi dos tercios de que supere el 4,5%.

Los operadores también consideran que hay cerca de un 40% de posibilidades de que la tasa de inflación supere el 5% este año, algo que no se ha visto desde febrero de 2023. Esto es considerablemente más alto que las previsiones de Wall Street. Los economistas encuestados por FactSet esperan que la inflación alcance un pico medio del 3,8% en este trimestre, y caiga al 2,8% para finales de año.

Sin embargo, las expectativas de los hogares comunes coinciden más con las predicciones del mercado. Una encuesta publicada el pasado viernes por la Universidad de Michigan muestra que los consumidores esperan que la inflación alcance el 4,5% en el próximo año. En la plataforma Polymarket, los operadores creen que la probabilidad de que la inflación en EE.UU. supere el 4,5% en 2026 es del 50%.

Impulsados por la guerra en Irán y el cierre del Estrecho de Ormuz, los precios de la energía se dispararon, elevando considerablemente la tasa general de inflación el mes pasado. Pero, descontando los precios de alimentos y energía, la inflación subyacente también subió un 0,4% en abril, con un aumento interanual del 2,8%.

El núcleo impulsor detrás de esta expectativa agresiva es la extrema volatilidad de los mercados energéticos. Desde mayo de este año, la creciente tensión en Oriente Medio se ha convertido en una amenaza sustancial para las cadenas globales de suministro, especialmente debido a las restricciones al transporte marítimo por el Estrecho de Ormuz, lo que llevó el precio internacional del crudo a alcanzar temporalmente los 118 dólares por barril.

El aumento de los precios de la energía se trasladó rápidamente a los eslabones más bajos de la cadena industrial, lo que no solo elevó el precio minorista de la gasolina en casi un 50% en poco tiempo, sino que también incrementó los costes de logística y producción alimentaria. Este fuerte choque externo en el lado de la oferta ha hecho que la presión inflacionaria deje de estar contenida únicamente en el núcleo inflacionario, pasando a una expansión generalizada, lo que ha obligado a los inversores a reevaluar el momento en que se alcanzará el “pico” de la inflación.

Skyler Weinand, director de inversiones de Reagan Capital, dijo: "El principal impacto del conflicto en Oriente Medio es el golpe a los precios del petróleo, que ya se ha trasladado rápidamente a los precios que los consumidores pagan en las estaciones de servicio, pero el próximo ámbito a vigilar es el alza en los costes de los alimentos y materias primas”.

Aunque el conflicto entre EE.UU. e Irán ha elevado los precios de la energía, la guerra no puede explicar completamente el fenómeno inflacionario. Cabe destacar que los precios de la vivienda subieron un 0,6% en abril.

También aumentaron los costes de viaje. Los precios de los boletos aéreos subieron un 2,8% en el mes —las aerolíneas trasladaron el aumento de los precios del combustible aéreo a los consumidores— y los costes de alojamiento fuera de casa se elevaron un 2,4%. Los precios de la ropa subieron un 0,6%, aunque el aumento fue menor que el de marzo.

No obstante, el shock energético es el principal factor que impulsa la inflación general. Mientras persista el cierre del Estrecho de Ormuz —una vía que antes de la guerra controlaba el 20% del transporte mundial de crudo— los consumidores difícilmente verán un alivio inmediato. El martes, el precio del crudo en EE.UU. volvió a superar los 100 dólares por barril.

La mayoría de los operadores en Kalshi creen que el tráfico marítimo a través del estrecho no volverá a la normalidad hasta octubre.

Cuanto más tiempo permanezca cerrado el estrecho, mayor será el riesgo sobre los precios. Quizás por eso, actualmente los operadores en Kalshi ven una probabilidad superior al 50% de que la Reserva Federal suba los tipos de interés antes de julio de 2027.

En el ámbito político, el cambio de expectativas entre los operadores ya ha tenido un profundo impacto en el panorama de la política monetaria. Actualmente, los mercados financieros han comenzado a valorar un escenario de tipos de interés altos por un periodo más prolongado (Higher for Longer), e incluso una reanudación de las alzas de tasas, siendo la opinión dominante que la Fed podría no cumplir su promesa previa de recortar los tipos antes de 2027.

Este sentimiento también ha sido confirmado en el lado de los consumidores: según la última encuesta de la Universidad de Michigan, los hogares comunes han revisado al alza sus expectativas de inflación para el próximo año hasta cerca del 4,5%. Cuando el juicio profesional de los operadores y la percepción de la inflación del público tienden a coincidir, el mercado teme que esto derive en una incontrolable “espiral salario-precio”, lo que provocaría continuas turbulencias en los mercados de capital globales.

Seth Carpenter, economista jefe global de Morgan Stanley, escribió el lunes en un informe: "En el primer trimestre de una interrupción del suministro, el impacto en la oferta petrolera se manifiesta principalmente en subidas de precios. Si la interrupción persiste en el segundo trimestre y los precios siguen subiendo, la naturaleza 'temporal' del shock se irá debilitando... y los principales bancos centrales tendrán que dejar de postergar y ajustar su postura de política”.

Aunque algunos economistas de Wall Street siguen siendo cautelosos y creen que el actual repunte inflacionario está dominado principalmente por elementos volátiles como los precios de la energía, y esperan que la presión baje en el segundo semestre a medida que el efecto base y las tensiones geopolíticas disminuyan, las apuestas agresivas en los mercados de predicción sin duda ya han adelantado este riesgo.

Estas diferencias en expectativas han llevado a un reequilibrio en la asignación de activos globales, con capitales refugiándose masivamente en activos digitales y commodities tradicionales. El comportamiento alcista de bitcoin y el oro es una manifestación directa de esta ansiedad inflacionaria. Actualmente, la atención de los inversores globales está centrada en los cambios marginales en el suministro energético, ya que cualquier pequeña señal de relajación o deterioro geopolítico determinará directamente si finalmente se cruza la línea roja del 5% de inflación.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MorePerspectiva de los resultados financieros del segundo trimestre de Applied Materials (AMAT): la demanda de equipos semiconductores impulsada por la IA sigue acelerándose.

¡La infraestructura de IA está en pleno auge! El líder en refrigeración líquida Vertiv (VRT.US) se dispara un 127% este año y los analistas de Wall Street casi no pueden seguir el ritmo.