Bitget UEX Diario|Trump visita China; Waller aprobado como presidente de la Reserva Federal; PPI alcanza un nuevo máximo y aumenta la posibilidad de subida de tasas (14 de mayo de 2026)

Bitget2026/05/14 01:05

Bitget2026/05/14 01:05

I. Noticias destacadas

Dinámica de la Reserva Federal

Kevin Walsh fue confirmado oficialmente por el Senado y asumirá el cargo de Presidente de la Reserva Federal

- El miércoles, hora local, el Senado aprobó con 54 votos a favor y 45 en contra la designación de Kevin Walsh como próximo presidente de la Reserva Federal, quien reemplazará al actual presidente Powell, cuyo mandato finaliza el 15 de mayo. Esta designación pone fin a un intenso proceso de selección que comenzó en el verano de 2025 y duró varios meses. El mercado presta atención a la continuidad de la política monetaria tras la asunción de Walsh; a corto plazo, es probable que la Reserva Federal mantenga un tono prudente en sus decisiones, pero la incertidumbre a largo plazo podría aumentar la volatilidad en el mercado de bonos. Esta medida coincide con la visita de Trump a China, resaltando la sensibilidad de las políticas de los bancos centrales globales en medio de la interacción entre altos funcionarios de China y EE.UU. Se espera un impacto a medio plazo en la valoración del dólar y los activos de riesgo.

Materias primas internacionales

El informe mensual de la OPEP muestra que la producción de crudo en abril alcanzó un mínimo desde 1990

- En abril, la producción promedio diaria total de la OPEP cayó 1.727 millones de barriles a 18.98 millones, con Arabia Saudita contribuyendo con aproximadamente la mitad de la caída. Su producción diaria acumuló una reducción del 42% a 6.32 millones de barriles, el nivel más bajo desde la Guerra del Golfo;

- La contracción de la oferta sumada a factores geopolíticos impulsó un rebote a corto plazo en el precio del petróleo;

- El análisis considera que esta ronda de recortes de producción refuerza la expectativa del mercado de un equilibrio estrecho en la oferta, lo que podría mantener la presión alcista en los precios del crudo, aunque se debe estar atento al efecto adverso de una ralentización en la demanda global.

Política macroeconómica

El PPI de EE. UU. en abril se dispara un 6% interanual, máximo desde 2022, y aumentan las apuestas por subidas de tasas

- El PPI subió 1.4% intermensual y 6% interanual en abril, con costos energéticos y de transporte aumentando notablemente, y la inflación de servicios alcanzando su nivel más alto en cuatro años;

- El rendimiento del bono de 30 años en licitación subió a 5.046%, superando el 5% por primera vez desde la crisis financiera de 2007; los resultados de la licitación fueron más débiles de lo esperado;

- La valoración institucional muestra que la probabilidad de una subida de tasas en 2026 se acerca ya al 50%; una inflación superior a la esperada podría forzar a la Reserva Federal a retrasar la bajada de tasas o incluso adoptar una postura más restrictiva, lo que pone bajo presión simultánea el apetito por el riesgo en mercados de bonos y acciones.

II. Repaso del mercado

Desempeño de materias primas y divisas

- Oro al contado: +0.13%, alrededor de 4,695 USD/onza;

- Plata al contado: +0.06%, alrededor de 87.5 USD/onza;

- WTI crudo: +0.21%, alrededor de 97.7 USD/barril;

- Brent crudo: 0.08%, alrededor de 103.8 USD/barril;

- Índice del dólar: se fortaleció ligeramente a 98.457, impulsado por los datos calientes del PPI y la designación del nuevo presidente de la Fed, reforzando la demanda de refugio del dólar.

Desempeño de las criptomonedas

- BTC: -1.27%, cotizando alrededor de 79,670 USD; los datos del PPI provocaron preocupaciones por subidas de tasas, lo que generó una breve caída a los 78,000 USD antes de recuperarse ligeramente, manteniéndose en un rango alto de volatilidad;

- ETH: -0.58, cotizando alrededor de 2,269 USD;

- Capitalización total del mercado de criptomonedas: -1.2% situándose en 2.74 billones de USD;

- Situación de liquidaciones en el mercado: liquidaciones totales en 24H de alrededor de 375 millones de USD, liquidaciones de posiciones largas de alrededor de 310 millones de USD;

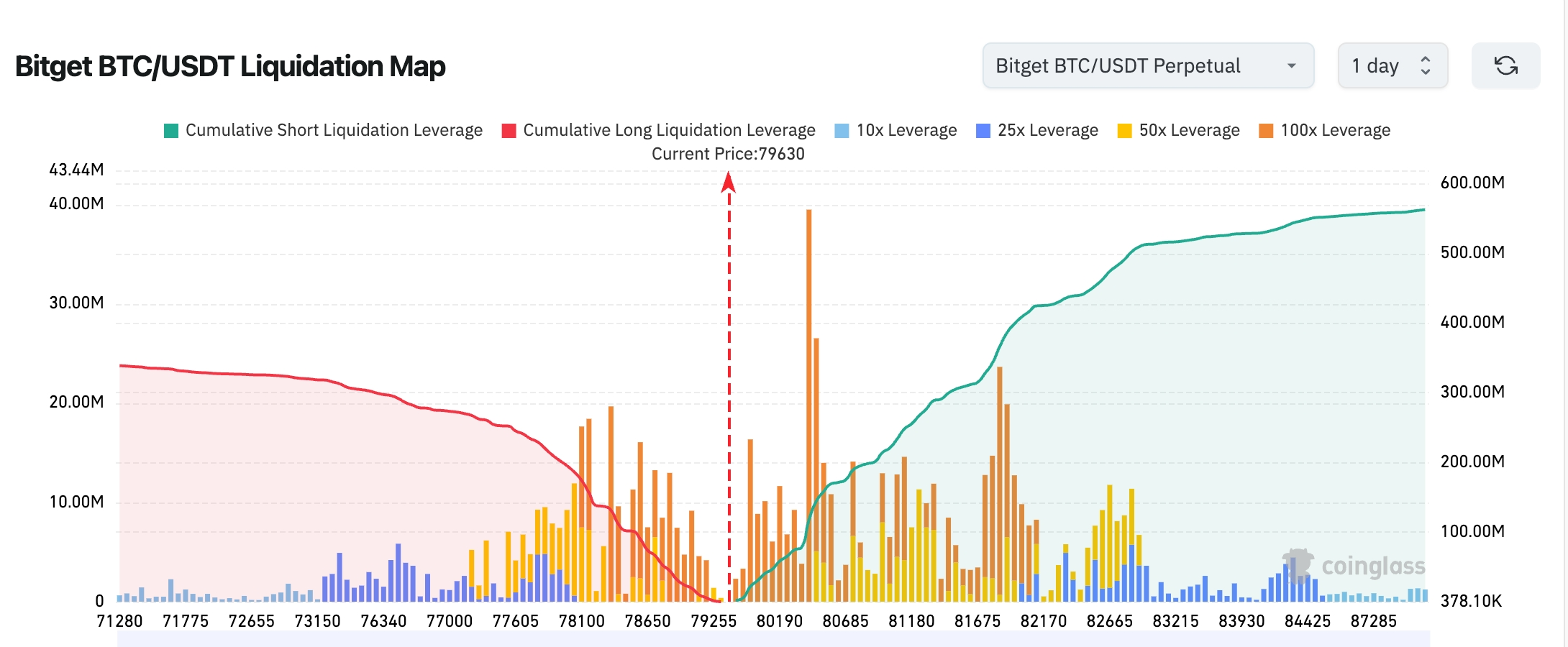

- Mapa de liquidación BTC/USDT de Bitget: El precio actual de BTC ronda los 79,630, con una clara línea divisoria entre liquidaciones largas y cortas. Entre los 80,000 y 82,000 hay una acumulación de posiciones cortas apalancadas altas, lo que podría provocar una cadena de liquidaciones si el precio sube. Las liquidaciones de posiciones largas se concentran cerca de los 78,000, aunque en menor escala que las cortas por arriba. En el corto plazo, el mercado favorece una estructura enfocada en "barridos de liquidez al alza".

- Flujos netos de ETF al contado: los ETF spot de BTC registraron una salida neta de unos 346 millones de USD ayer; los de ETH una salida neta de unos 14 millones de USD;

- Entradas/salidas de BTC: ayer salieron unos 212 millones de USD en spot y unos 802 millones de USD netos en futuros.

Desempeño de los índices bursátiles estadounidenses

- Dow Jones: cayó 0.14%, cerró en 49,693.20 puntos, los sectores defensivos pesaron y el índice corrigió ligeramente por segundo día consecutivo;

- S&P 500: subió 0.58%, cerró en 7,444.25 puntos, alcanzando un nuevo máximo histórico, liderado por tecnológicas y acciones de crecimiento;

- Nasdaq: subió 1.20%, cerró en 26,402.34 puntos, también en máximo histórico, impulsado principalmente por la fuerte recuperación de los valores de chips.

Movimientos de los gigantes tecnológicos

- NVIDIA (NVDA): subió 2.29%, alrededor de 226 USD, con una demanda de IA que sigue en auge;

- Google (GOOGL): subió 3.94%, alrededor de 402 USD, fuerte desempeño en búsqueda y nube;

- Apple (AAPL): subió 1.38%, alrededor de 298 USD, ecosistema de hardware estable;

- Microsoft (MSFT): cayó 0.63%, alrededor de 415 USD, recogiendo beneficios a corto plazo;

- Amazon (AMZN): subió 1.62%, alrededor de 270 USD, impulsada por comercio electrónico y servicios en la nube;

- Meta (META): subió 2.26%, alrededor de 616 USD, con ingresos publicitarios superiores a las expectativas;

- Tesla (TSLA): subió 2.73%, alrededor de 436 USD, el avance en conducción autónoma refuerza la confianza. En general, la mayoría de los siete grandes subieron, la temática de IA sigue dominando el mercado, siendo destacables las subidas de NVIDIA y Google.

Observación de cambios sectoriales

Sector semiconductores/chips subió más del 2%

- Acciones representativas: NVIDIA +2.29%, Cisco subió más del 19% tras el cierre;

- Factores impulsores: incremento sustancial de pedidos de IA junto con la aceleración de la demanda global de potencia computacional, reforzando la revalorización del sector.

Sector de acciones chinas en EE. UU. rebotó más del 7%

- Acciones representativas: 21Vianet subió más del 25%;

- Factores impulsores: la entrada de inversores estratégicos sumada a expectativas de interacción de alto nivel entre China y EE. UU., mejorando el apetito por el riesgo.

III. Análisis en profundidad de acciones estadounidenses

1. Cisco (CSCO) - Pedidos de IA superan las previsiones

Resumen del evento: Cisco registró ingresos de 15,800 millones de USD y un BPA ajustado de 1.06 USD el pasado trimestre, ambos levemente superiores a las expectativas; la previsión de ingresos para el cuarto trimestre es de 16,700-16,900 millones, superando al mercado en un 5.6%-6.8%; los pedidos de IA de hiperescala previstos para todo el año ascienden a 9,000 millones, un 80% más que el anterior pronóstico y de los cuales ya se han concretado 5,300 millones. La compañía anunció además un plan de reestructuración que supondrá el despido de unos 4,000 empleados para centros en IA. Análisis de mercado: las instituciones ven positivamente el éxito de la transformación hacia IA; el aumento de pedidos resalta el liderazgo en redes de centros de datos; la acción subió casi un 19% tras las horas. Implicación para inversores: el ciclo de gasto de capital en IA aún está en fase temprana; Cisco acelera su enfoque estratégico mediante reestructuración, y su crecimiento a largo plazo es más seguro; se recomienda vigilar el cumplimiento de futuros pedidos de IA.

2. Cerebras Systems (CBRS) - Valoración se acerca a 49 mil millones USD tras sucesivas revisiones al alza en IPO

Resumen del evento: El fabricante de chips de IA Cerebras despertó una demanda de suscripción abrumadora para su IPO, con una sobresuscripción superior a 20 veces; se espera que el precio se fije en 185 USD por acción, por encima del rango anterior de 150-160 USD; previamente ya amplió tanto el rango de precio como el número de acciones, pudiendo alcanzar una valoración de casi 49 mil millones. Arm y SoftBank intentaron adquirirla pero la operación fue rechazada. Análisis de mercado: Wall Street es muy optimista sobre la demanda de chips de infraestructura de IA, mientras que la tecnología de chip grande única de Cerebras atrae instituciones. Implicación para inversores: En medio de la escasez de potencia computacional de IA, la salida a bolsa de Cerebras podría marcar una nueva tendencia en el sector semiconductores; la fiebre es alta a corto plazo, pero hay que vigilar la volatilidad en el mercado secundario.

3. AMD - Archivos 13F revelan inversiones en computación cuántica y semiconductores

Resumen del evento: El último 13F de AMD muestra un aumento significativo en Marvell Technology, mientras que también se adentra en la computación cuántica, ampliando aún más su presencia en IA y procesos avanzados. Análisis de mercado: Las instituciones consideran que este movimiento refuerza la competitividad de AMD en centros de datos y computación de alto rendimiento, compitiendo de forma diferenciada con NVIDIA. Implicación para inversores: A través de inversiones estratégicas en tecnologías de vanguardia, AMD podría beneficiarse a largo plazo del auge de IA y computación cuántica; se recomienda prestar atención a la expansión de su ecosistema.

IV. Novedades de proyectos de criptomonedas

1. Según Cointelegraph, Société Générale de Francia implementará en Canton Network las stablecoins en euros y dólares EURCV y USDCV a través de su filial de activos digitales SG-FORGE, para su uso en colaterales tokenizados, financiación repo y liquidación institucional.

2. El volumen mensual de operaciones en el mercado predictivo Polymarket cayó un 8.9% aproximadamente en abril, hasta los 10,200 millones de USD, siendo la primera bajada intermensual desde agosto pasado. Por el contrario, su competidor Kalshi registró un aumento del 13% rondando los 14,800 millones.

3. El nuevo presidente de la Comisión de Comercio de Futuros de Materias Primas de EE. UU. (CFTC), Mike Selig, declaró que la CFTC está preparada para supervisar los nuevos ámbitos financieros durante su mandato. El Innovation Task Force bajo su liderazgo impulsa trabajos enfocados en aportar regulación y cumplimiento claros para tecnologías como blockchain, IA y mercados predictivos, buscando atraer proyectos a EE. UU. para su desarrollo y operación.

4. Según BitGo, el suministro de BTC en manos de los “compradores de convicción” ha aumentado a casi 4 millones de BTC, creciendo un 300% desde finales de 2025. A precios actuales de unos 80,000 dólares, este capital de convicción equivale a unos 320 mil millones de USD.

5. El mayor poseedor corporativo de bitcoin en Japón, Metaplanet, pospuso su plan de cotización de acciones preferentes. El CEO Simon Gerovich explicó que el mercado de preferentes en Japón está poco desarrollado, que la normativa exige que los dividendos preferentes sean sostenibles con flujos de caja y que la frecuencia de pago mensual que propone la empresa (más habitual es anual o semestral) han sido los principales motivos del retraso.

6. Según The Block, Fidelity International lanzó su primer fondo tokenizado, FILQ, que replica en blockchain su fondo institucional de liquidez de varios miles de millones de dólares, con negociación 24/7. Moody's otorgó la máxima calificación AAA-mf a este fondo.

7. El Senado estadounidense aprobó la confirmación de Walsh como presidente de la Fed por 54 votos a 45. El Senado ya había aprobado el día 12 su nombramiento como miembro de la Fed por un periodo de 14 años. Ahora, tras la designación del día 13, Walsh asumirá oficialmente el cargo tras la firma pertinente de la Casa Blanca, reemplazando a Powell cuyo mandato termina el viernes 15 de mayo.

V. Calendario de mercado de hoy

Horarios de publicación de datos

| 08:30 | Estados Unidos | Ventas minoristas de abril | ⭐⭐⭐⭐ |

| 08:30 | Estados Unidos | Solicitudes iniciales de desempleo | ⭐⭐⭐ |

| 08:30 | Estados Unidos | Índice de precios de importación de abril | ⭐⭐⭐ |

| 10:00 | Estados Unidos | Inventarios comerciales de marzo | ⭐⭐ |

Eventos importantes previstos

- Visita de Trump a China; el gobierno de EE.UU. invita a los CEOs de NVIDIA, Apple, ExxonMobil, Boeing, entre otros, a acompañarlo; ★★★★★

- Resultados trimestrales de Applied Materials (AMAT) tras el cierre, debut esperado de Cerebras Systems en Nasdaq;

- Discurso del presidente de la Reserva Federal de Nueva York, Williams (tarde en horario de EE.UU.), se espera especial atención a sus declaraciones sobre inflación y la senda de política monetaria.

- Finaliza oficialmente el mandato de Powell como presidente de la Fed, se espera que Walsh asuma el cargo;

- Fecha límite para la presentación de informes de posiciones 13F; Berkshire Hathaway, Duan Yongping, entre otros, revelarán las últimas posiciones en acciones estadounidenses.

Opiniones institucionales:

Goldman Sachs y otros bancos señalan que la subida del PPI de EE.UU. en abril junto al cambio de presidente de la Fed ha elevado a cerca del 50% la probabilidad de una subida de tasas a corto plazo y que la presión al alza sobre los rendimientos de los bonos podría seguir limitando los activos de riesgo. No obstante, la visita de Trump a China transmite posibles señales de distensión en las relaciones bilaterales, lo que ayudaría a aliviar preocupaciones sobre una guerra comercial y favorecería la cadena de suministro global y tecnológicas. A medio plazo, el fuerte recorte de la OPEP sostiene los precios del crudo, el oro sigue ofreciendo valor como activo refugio; aunque el mercado cripto está bajo presión a corto plazo, aún no se observa una masiva salida institucional de los ETF y el soporte de BTC cerca de los 78,000 dólares es sólido. Se recomienda observar los datos de ventas minoristas como guía adicional sobre las expectativas hacia la Fed. En general, el mercado se encuentra en una ventana marcada por la combinación de incertidumbre política y eventos clave, con la volatilidad en niveles elevados.

Descargo de responsabilidad: El contenido anterior ha sido recopilado por búsqueda AI y validado manualmente solo para su publicación, no constituye recomendación de inversión. Es inevitable que existan desviaciones en los datos contenidos; por favor, consulte los datos instantáneos del mercado como referencia.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MorePHB fluctúa un 49% en 24 horas: rebote desde el mínimo de 0,051 dólares hasta 0,076 dólares, sin nuevos catalizadores a corto plazo

La ola de actualización de servidores de IA está llegando, Goldman Sachs: el suministro efectivo de lámina de cobre de alta gama es gravemente insuficiente, la escasez de suministro podría convertirse en la "nueva normalidad" durante los próximos tres años.