Observando el mercado de divisas a mitad de año: sombras bajo el sol abrasador

Morning FX

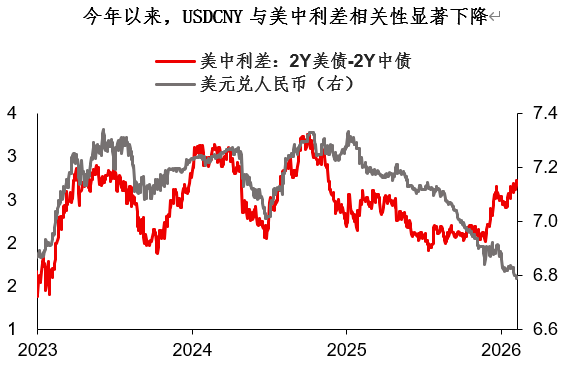

Este año, el mercado de divisas presenta una característica interesante: la correlación entre muchos pares de divisas, incluido el renminbi, y los diferenciales de tasas de interés ha disminuido notablemente. En general, todo el mercado parece girar en torno a la bolsa y al sentimiento de riesgo.Pero bajo el sol abrasador, también existen algunas sombras ocultas.

Según las opiniones predominantes y la información de precios actuales, la segunda mitad del año podría caracterizarse por precios del petróleo y tasas de interés persistentemente altos.Y dado que la vulnerabilidad financiera ya existe, una consecuencia inevitable es que algunos factores exógenos (como elecciones políticas) podrían endurecer la liquidez en los mercados financieros. De hecho, en Europa se avecina un evento político mucho más importante que las elecciones locales británicas: las elecciones al Senado francés (a finales de septiembre). Este podría ser otro detonante de la vulnerabilidad en el mercado financiero…

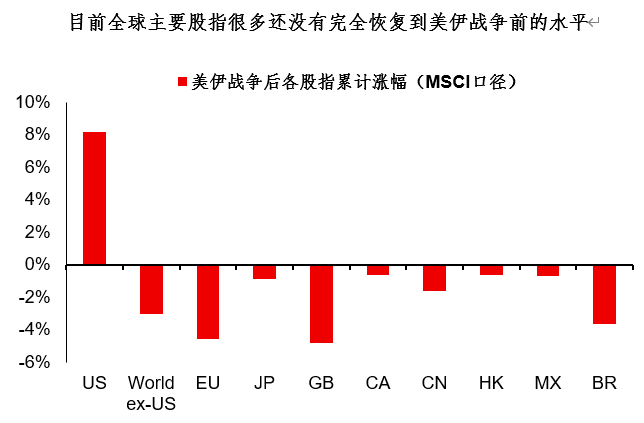

Algunas opiniones creen que los precios altos del petróleo no importan, que mientras las acciones sigan subiendo, todo se puede “curar”. Esta visión tal vez sea demasiado optimista: según las estadísticas de MSCI, la mayoría de los índices bursátiles mundiales aún no han recuperado totalmente los niveles previos a la guerra entre EE.UU. e Irán. Además, solo una o dos bolsas globales ven que sus valoraciones se abaratan con las subidas, la mayoría se encarece conforme sube, convirtiendo la propia subida en un riesgo.

Resumen de la jornada:

1. Este año, el mercado forex presenta una característica interesante: la correlación entre muchos pares de divisas, incluido el renminbi, y los diferenciales de tasas, ha bajado claramente. Todo el mercado gira en torno al sentimiento de riesgo, pero bajo el sol abrasador también hay sombras ocultas;

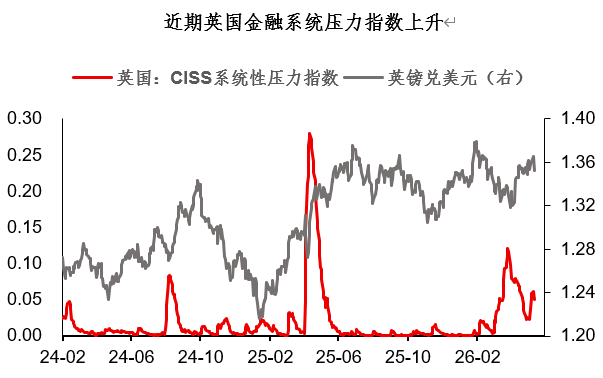

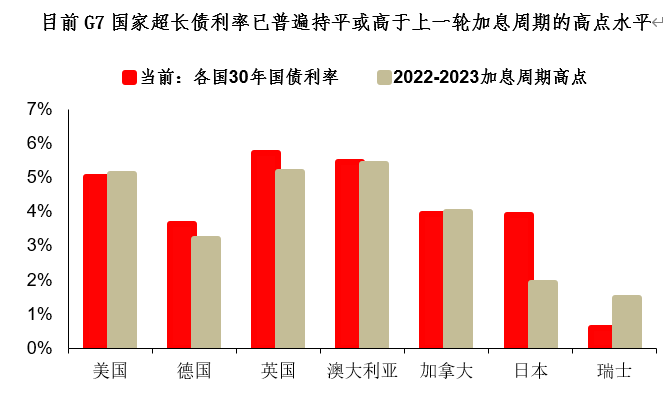

2. Recientemente, el Índice de Estrés Financiero del Reino Unido (UK CISS) ha subido significativamente. Actualmente, las tasas de bonos a muy largo plazo en los países del G7 se han igualado o superado los máximos del ciclo de subidas de 2022-2023. Evidentemente, la vulnerabilidad existe objetivamente. Si la hipótesis de referencia para la segunda mitad del año en los mercados globales es precios del petróleo y tasas de interés persistentemente altas, se prevé que esta vulnerabilidad persista;

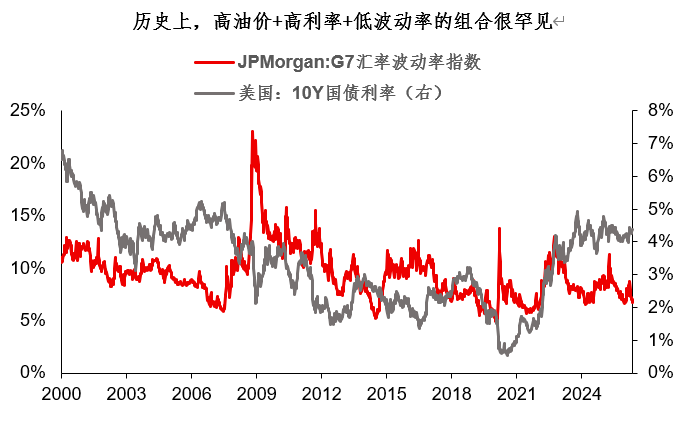

3. Actualmente, la volatilidad del G7 en forex se ubica en el 10% más bajo de la historia. En términos históricos, la combinación de altos precios del petróleo, altas tasas y baja volatilidad es sumamente inusual. ¿Es una tranquilidad inducida por la subida bursátil, o una compresión extrema previa a un rebote? El autor tiende a pensar que, desde el punto de vista del equilibrio de riesgos, el tipo de cambio del dólar puede que no sea débil en la segunda mitad del año e incluso tenga cierto margen de fortalecimiento. Mientras que el oro, tras una limpieza de capital, podría ir recuperando gradualmente su función como refugio.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreLa ola de actualización de servidores de IA está llegando, Goldman Sachs: el suministro efectivo de lámina de cobre de alta gama es gravemente insuficiente, la escasez de suministro podría convertirse en la "nueva normalidad" durante los próximos tres años.

Crisis de liquidez real y falsas alarmas: ¿Por qué SOFR se dispara pero la bolsa estadounidense no colapsa?【Clase magistral de Cheng Tan 3.4】