El almacenamiento ya no es solo un sector cíclico: Desglose de JPM LTA, multiplicador de memoria Agentic AI y reescritura de valoración de Samsung y SK Hynix

Índice

- Resumen del contenido

- 1. Juicio principal: el LTA no es una nota al pie del alza de precios, sino la variable clave en el marco de valoración

- 2. Análisis de LTA de JPM: el principal cambio con respecto al pasado es el prepago

- 3. Brecha de obleas: el cuello de botella del DRAM de nivel servidor AI no se puede resolver en uno o dos trimestres

- 4. El multiplicador de demanda de Nomura y la contractualización de JPM: uno habla de la pendiente, otro de la sostenibilidad

- 5. Orden de las empresas: solo quien convierte la escasez en contratos puede revalorizar su valoración

- 6. Por qué este no es “otro informe de almacenamiento de Nomura”

- 7. Contraprueba: hasta que el LTA no tenga dientes, no se puede declarar el fin del ciclo

- 8. Marco de seguimiento para los próximos cuatro trimestres

- 9. Conclusión: en la segunda parte del almacenamiento, lo importante es la dureza contractual, no solo la pendiente de precio

- Fuentes

El almacenamiento ya no es solo cíclico: desglose del LTA de JPM, multiplicador de memoria de Agentic AI y revalorización de Samsung y SK Hynix

La clave del ciclo actual en almacenamiento ha pasado de “cuánto suben los precios” a “si el alza puede contractualizarse”. El nuevo informe de JPM desglosa el LTA en prepago, precios fijos y variables, take-or-pay, garantías de terceros y apoyo en CAPEX, brindando una hoja de verificación para transformar las acciones de almacenamiento de activos cíclicos a activos de flujo de caja.

Resumen del contenido

El núcleo de este informe es: el almacenamiento AI está pasando de un “ciclo de alza por exceso de demanda” a una “migración del marco de valoración por virtud de contratos a largo plazo (LTA)”. Nomura responde a la demanda: por qué Agentic AI, RAG, contexto largo e inferencia llevan la necesidad de almacenamiento al multiplicador de tokens; JPM responde por el lado contractual: por qué las nubes están dispuestas a usar LTA de 3-5 años, prepagos, precios mínimos, take-or-pay y garantías para asegurar suministro; las pistas recientes de Jukan corrigen al alza: el uso de DDR5 en servidores CPU de Agentic AI, Vera/LPX, Rubin/LPDDR y HBM móvil están llevando la actualización de la demanda de HBM a DRAM comunes, LPDDR y NAND. Conclusión de inversión: SK Hynix para flujo de caja de calidad, Samsung para revalorización y persecución de HBM4, Micron para acceso estadounidense al mercado de memoria AI, SanDisk y Kioxia para elasticidad contractual de NAND, CXMT solo para seguimiento como variable de oferta DRAM común.

1. Juicio principal: el LTA no es una nota al pie del alza de precios, sino la variable clave en el marco de valoración

El informe de JPM es directo: muestra los detalles de los LTA y argumenta que los LTA favorables abren nuevos marcos de valoración para los fabricantes de almacenamiento. Lo clave no es volver a demostrar la escasez de DRAM, HBM y NAND, sino convertir la frase más nebulosa del mercado, “el cliente quiere firmar a largo plazo”, en variables contractuales comprobables.

Antes, el temor del mercado sobre el almacenamiento era la insostenibilidad de picos de rentabilidad. Cuando subía el DRAM, crecía el temor del inversor a una reversión de inventario; cuanto mayor el margen de NAND, más dudas sobre futuros planes de expansión; incluso con escasez de HBM, la pregunta era “¿y si Nvidia cambia de ritmo?”. Así, las acciones de almacenamiento solían vivir una anomalía: la revisiones al alza del EPS implicaban menores P/E, pues el mercado asumía tope cíclico.

JPM aporta algo nuevo intentando responder “por qué esta vez podría ser distinto”. Si la promesa de LTA es solo verbal, sigue siendo un placebo cíclico; pero si los clientes hacen prepagos, aceptan precios mínimos, firman take-or-pay, traen garantías y alinean capex y órdenes, el LTA empieza a cambiar la visibilidad del flujo de caja.

"La memoria se está convirtiendo en un activo estratégico."

Esta frase de JPM es un punto de inflexión en el informe. Si el almacenamiento es solo una commodity, cuanto más sube su precio, más parece un pico de ciclo; pero si se vuelve estratégico, los clientes priorizan la certeza de suministro sobre el precio, surgen contratos a largo plazo, prepagos, garantías y soporte de CAPEX. Dicho de otra forma, el LTA es evidencia contractual de escasez crónica, no solo el pie de página del ciclo.

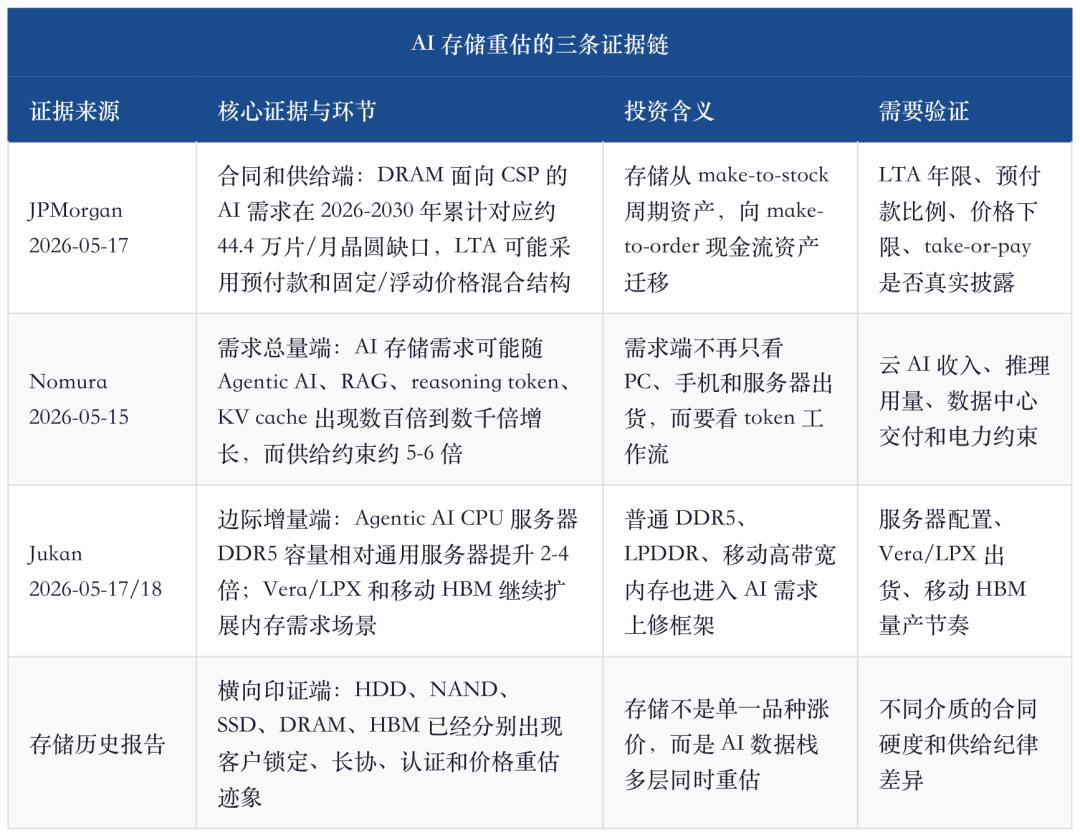

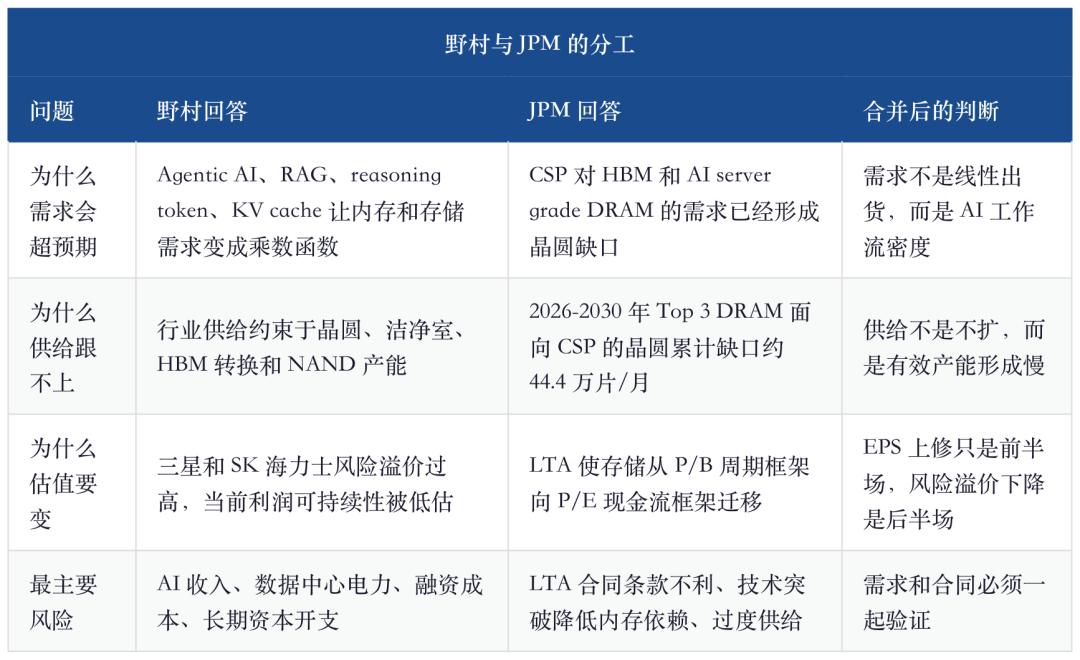

La conclusión de esta tabla es simple: Nomura explica “por qué la demanda podría salirse de control”, JPM “por qué la rentabilidad podría ser más estable”, y Jukan “la señal de revisión al alza de los modelos”. Combinados, el ciclo de almacenamiento deja de ser “fuerte alza en 2026” y se convierte en “AI reescribe demanda, contratos y anclaje de valoración para el almacenamiento”.

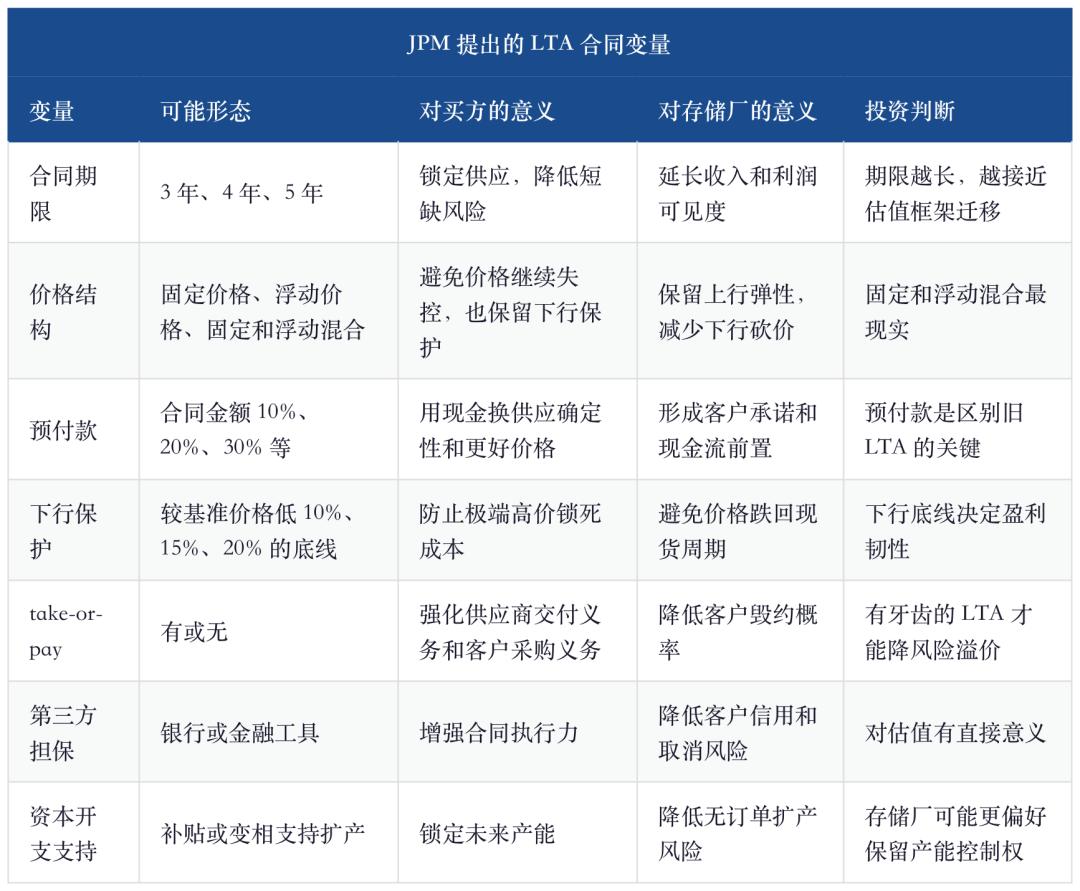

2. Análisis de LTA de JPM: el principal cambio con respecto al pasado es el prepago

JPM señala que desde 2026 el LTA ha sido uno de los debates más intensos en la industria. Los alcistas creen que el LTA mejora la visibilidad de beneficios y saca a los fabricantes de precios cíclicos extremos; los bajistas dudan de su fuerza contractual y temen renegociaciones y retrasos en recesión.

El informe cita tres casos recientes: Micron reveló un LTA a 5 años; Nanya KE con LTA ligado a private equity; una fabricante estadounidense de NAND anunció cinco LTA cubriendo más de un tercio de la demanda estimada en 2027. JPM opina que Samsung y SK Hynix también perciben fuerte interés de compromiso multianual y podrían anunciar LTA a mayor escala.

Estos casos no significan el fin del ciclo, pero demuestran que los clientes ya no ven el almacenamiento como otro componente fácilmente comprable en el spot. Para los CSP, el precio del DRAM ya más que triplicó en el último año y la calidad de servicio AI, el throughput e inferencia dependen de HBM y DRAM premium; el riesgo de desabasto supera al del precio.

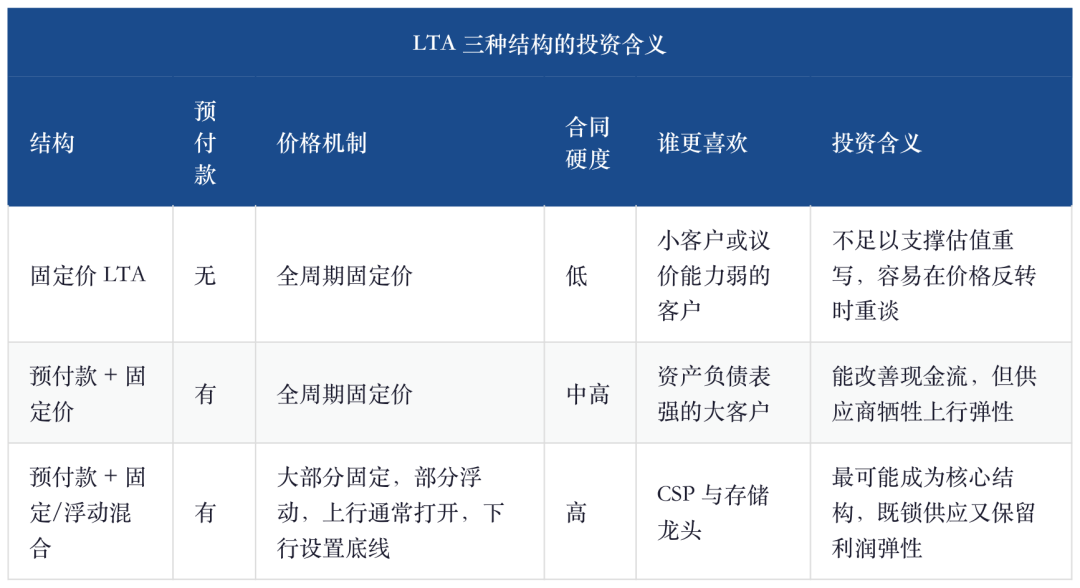

La estructura favorita de JPM no es simplemente de precio fijo. El precio fijo complace al comprador en una fase alcista, pero el fabricante pierde flexibilidad; en bajadas, el cliente se siente atado a un mal acuerdo. Lo que más se adopta es una combinación de “prepago + volúmenes y precios fijos + algunos volúmenes variables”: base para visibilidad del cliente, parte flotante para elasticidad, prepago y penalizaciones para mayor compromiso.

Aquí va el juicio clave:El LTA no es para que las nubes compren memoria barata, sino para asegurarse de tener memoria.Cuando escasean los recursos, el descuento de precio resulta del volumen mayor y prepagos más duros, no de concesión del proveedor. Los fabricantes no expandirán ciegamente solo por firmar LTA; JPM señala que ante escasez severa buscarán contratos de calidad, no expansión sin restricciones solo anticipando acuerdos.

3. Brecha de obleas: el cuello de botella del DRAM de nivel servidor AI no se puede resolver en uno o dos trimestres

La tabla más impactante de JPM retroproyecta la demanda AI de memoria CSP en necesidades de obleas DRAM. La conclusión: incluso suponiendo inversiones agresivas, de 2026 a 2030 seguirá faltando un acumulado de alrededor de 444,000 obleas DRAM/mes para CSP; la brecha apenas irá cerrándose hacia 2030.

El valor de la tabla no está en cuántas miles de obleas faltan cada año, sino en que la restricción de oferta es continua. La capacidad DRAM no puede crecer a la velocidad del software: fábricas, clean rooms, equipos, rendimiento, transición HBM, packaging avanzado, certificación de clientes, todo añade rezago a la curva de oferta.

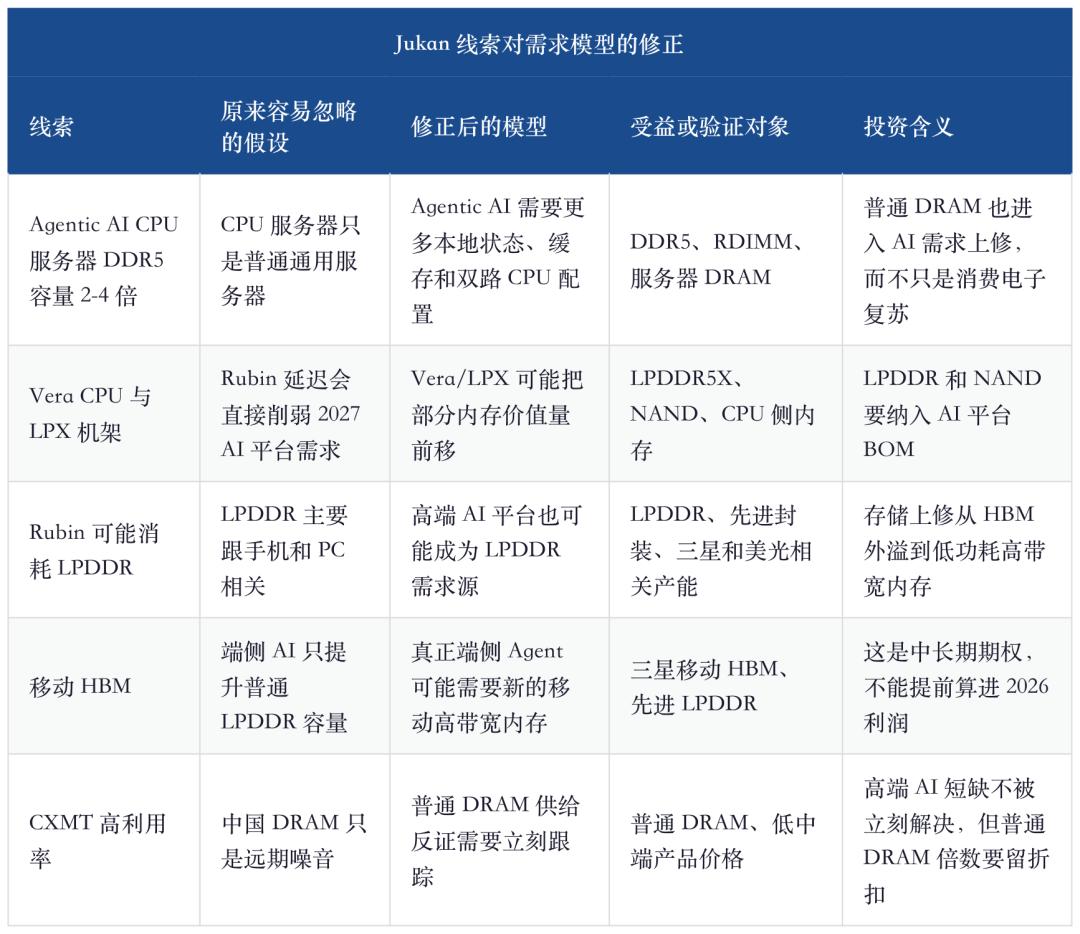

Aún más: HBM y DRAM para servidores no son compartimentos estancos. HBM consume obleas avanzadas y capacidad de ensamble, mientras los CPU AI llevan la demanda de DDR5 a 2-4 veces la de servidores estándar. Este dato de Jukan (18 mayo 2026) corrige viejos modelos: muchos calculaban la memoria de CPU servers como si fueran comunes, pero el scheduling, recuperación, tools y retención de estado de Agentic AI harán del lado CPU otro cuello de botella DRAM.

Entonces, la demanda de almacenamiento no es simplemente “HBM fuerte, los demás normal”. Lo correcto es decir: HBM es el cuello evidentemente crítico; DDR5 es otro, oculto, ahora evidenciado por Agentic AI; LPDDR y NAND son variables a observar en plataformas nuevas y AI en edge.

4. El multiplicador de demanda de Nomura y la contractualización de JPM: uno habla de la pendiente, otro de la sostenibilidad

El informe Global Memory de Nomura (15 mayo) introduce un marco de demanda radical: con el giro de AI del entrenamiento a la inferencia, el número de usuarios, tiempo de uso, complejidad de tareas, tokens de reasoning, llamadas RAG y flujos Agentic AI amplifican la demanda de KV cache, DRAM, HBM, SSD y NAND. Proyectan incluso que en 5 años la demanda AI podría crecer cientos o miles de veces; la oferta, apenas 5-6 veces.

El número es muy bullish, no debe tomarse literalmente, pero la dirección es válida: la elasticidad de demanda la da el software, la de oferta, las fábricas. No responden a la misma velocidad.

"memory demand could rise by several thousand-fold"

Esta frase original no es una proyección base, pero da la clave: no proyectar AI storage como si fueran PCs o smartphones. Lo central es estimar la densidad del workflow AI, longitud de contexto, estrategias de caché, persistencia de datos y frecuencia de llamada del modelo. El LTA según JPM responde: si la demanda realmente tiene esa pendiente, ¿los clientes asegurarán su suministro anticipadamente?

Hay que distinguir entre “demanda fuerte” y “revalorización”. Una fuerte demanda prueba solo el EPS al alza; solo contratos duros justifican menor prima de riesgo. Muchos ciclos han tenido fases de fuerte demanda pero si el cliente no está atado contractualmente, el beneficio sigue cotizando con descuento cíclico.

JPM compara memoria con TSMC: este pasó de manufacturer capex-intensivo a activo P/E con preórdenes, plataformas tecnológicas y visibilidad de flujo de caja. Para un re-rate similar, el almacenamiento debe cumplir: menor ciclicidad, pricing power estructural sostenible, mayor mix LTA/HBM, disciplina de capex y retorno de caja, co-innovación en I+D y desarrollo de diferenciación.

Mi opinión: el almacenamiento aún no es un activo como TSMC, pero ya no puede tratarse sin más como un viejo ciclo. La forma correcta es dar distintos grados de “plus de visibilidad de caja” a cada activo: SK Hynix el mayor, Samsung después, Micron con plus de cadena de suministro USA, SanDisk y Kioxia necesitan contratos más duros de NAND, y HDD ya fue rerateada por caja incluso antes.

5. Orden de las empresas: solo quien convierte la escasez en contratos puede revalorizar su valoración

La inversión en almacenamiento ya no se puede hacer con una canasta única. AI beneficia a DRAM, HBM, NAND, SSD y HDD, pero cada segmento enfrenta distinta dureza contractual, disciplina de oferta y valuaciones diferentes.

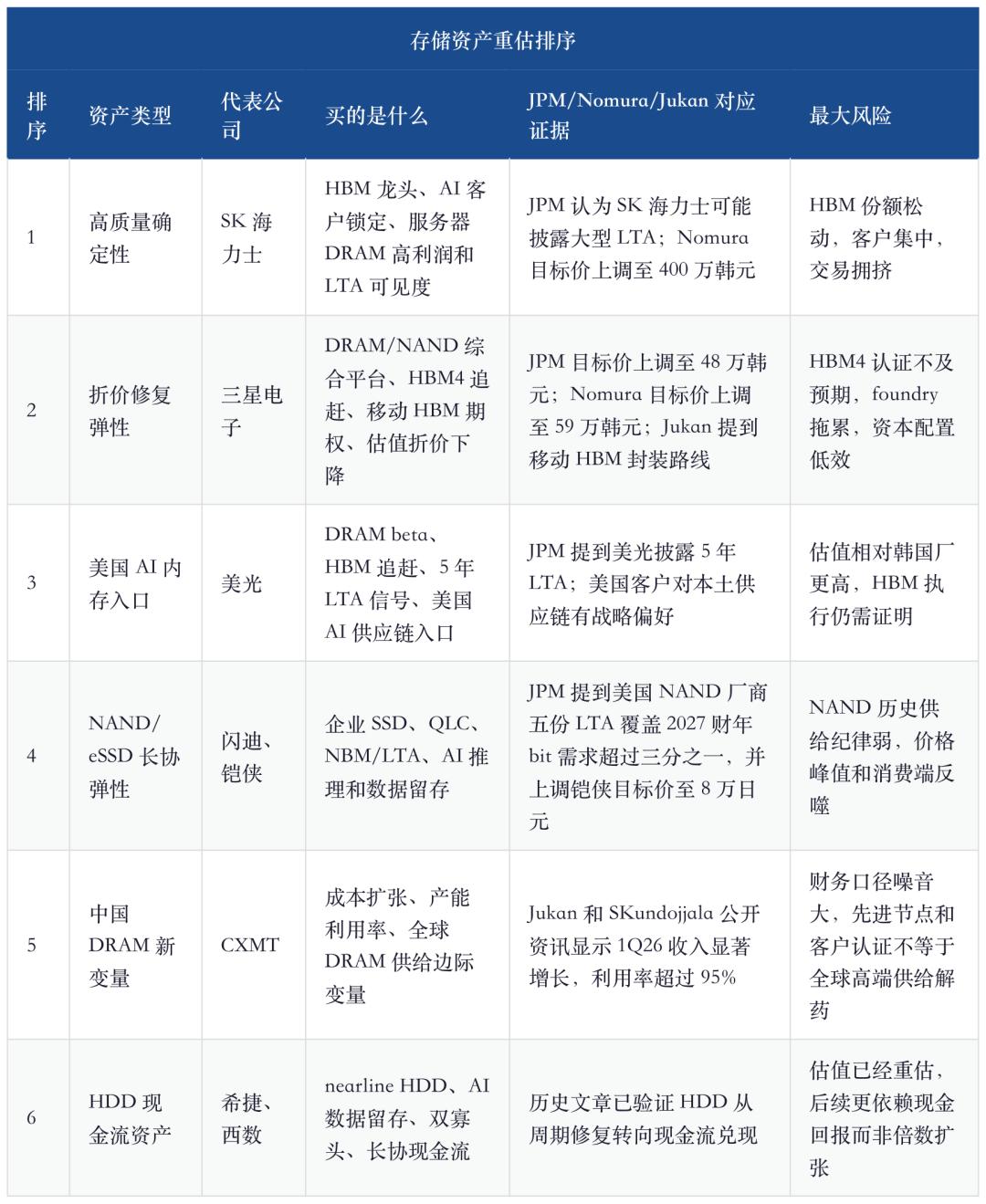

SK Hynix sigue siendo el objetivo de mayor calidad. No solo por ser el “líder en HBM”, sino por tres capas: certificación y rendimiento HBM formando cuello claro; el uso de obleas HBM sostiene precios DRAM tradicional; si se revelan grandes LTA con CSP, el mercado ve el ROE alto como caja sostenible.

Samsung tiene una elasticidad más compleja. Nomura le da target más agresivo y JPM sube su meta también. No es una versión “lite” de SK Hynix, sino juega a la reversión de descuento: recuperación en HBM4, extensión de márgenes altos en DRAM/NAND, tecnología HBM móvil, mejor asignación de capital del grupo, cualquier avance aquí puede reducir el premium de riesgo. Pero requiere validar más puntos: certificación HBM4, pérdidas foundry, retorno a accionistas.

Micron es la puerta estadounidense de la memoria AI, pero no necesariamente el activo más barato. JPM menciona el LTA de 5 años de Micron, señal de que clientes estadounidenses también buscan contratos duros de DRAM/HBM. Pero su valoración ya incorpora premium USA, el upside depende de ejecución HBM, términos LTA y extensión de ciclo DRAM tradicional.

SanDisk y Kioxia representan la elasticidad contractual de NAND. Ya se escribió la transición de NAND de “recuperación de precio” a “NBM y contratos largo plazo para datacenter”. JPM integra los cinco LTA de la fabricante US NAND al marco global, mostrando que contractualización NAND no es caso aislado. Pero el historial de NAND revela: disciplina de oferta menor a DRAM, producto menos diferenciado, precio más elástico, por lo que debe tener descuento.

CXMT debe incluirse como variable de seguimiento, pero no es la solución mágica global. Públicamente, el 17 de mayo Jukan informó ingresos de 7,46 mil millones USD en 1T26 (+719.13% interanual), pero existen dudas sobre la utilidad neta según distintas fuentes; el 18 de mayo se indicó más de 95% de utilización de fábrica. Esto prueba que la oferta DRAM china crece rápido y debe vigilarse su impacto en DRAM común. Pero la memoria premium AI server, HBM, certificación de clientes, ecosistema y contratos, no cambian solo porque crecen los ingresos de un fabricante.

6. Por qué este no es “otro informe de almacenamiento de Nomura”

El anterior informe de Nomura ya aborda la indexación de demanda: Agentic AI convierte la demanda de almacenamiento en función multiplicativa de tokens, cadenas de tareas y persistencia de datos en vez de despachos de dispositivos. Su foco era “por qué la demanda podría desajustarse exponencialmente”.

Este artículo cambia el foco a “por qué el contrato puede disminuir la prima de riesgo”. Si se repite “demanda AI muy fuerte, oferta lenta, Samsung y SK Hynix baratas”, sería redundante. El valor de JPM está en desmenuzar el LTA de un simple titular a cláusulas que cada trimestre los inversores pueden verificar.

Por eso, este no es un “JPM alcista en almacenamiento” más, sino que “cambian los criterios de validación en la segunda parte del ciclo”. La primera mitad fue sobre precios y EPS, cuanto más rápido mejor; la segunda sobre cláusulas contractuales y flujo de caja, cuanto más duras mejor.

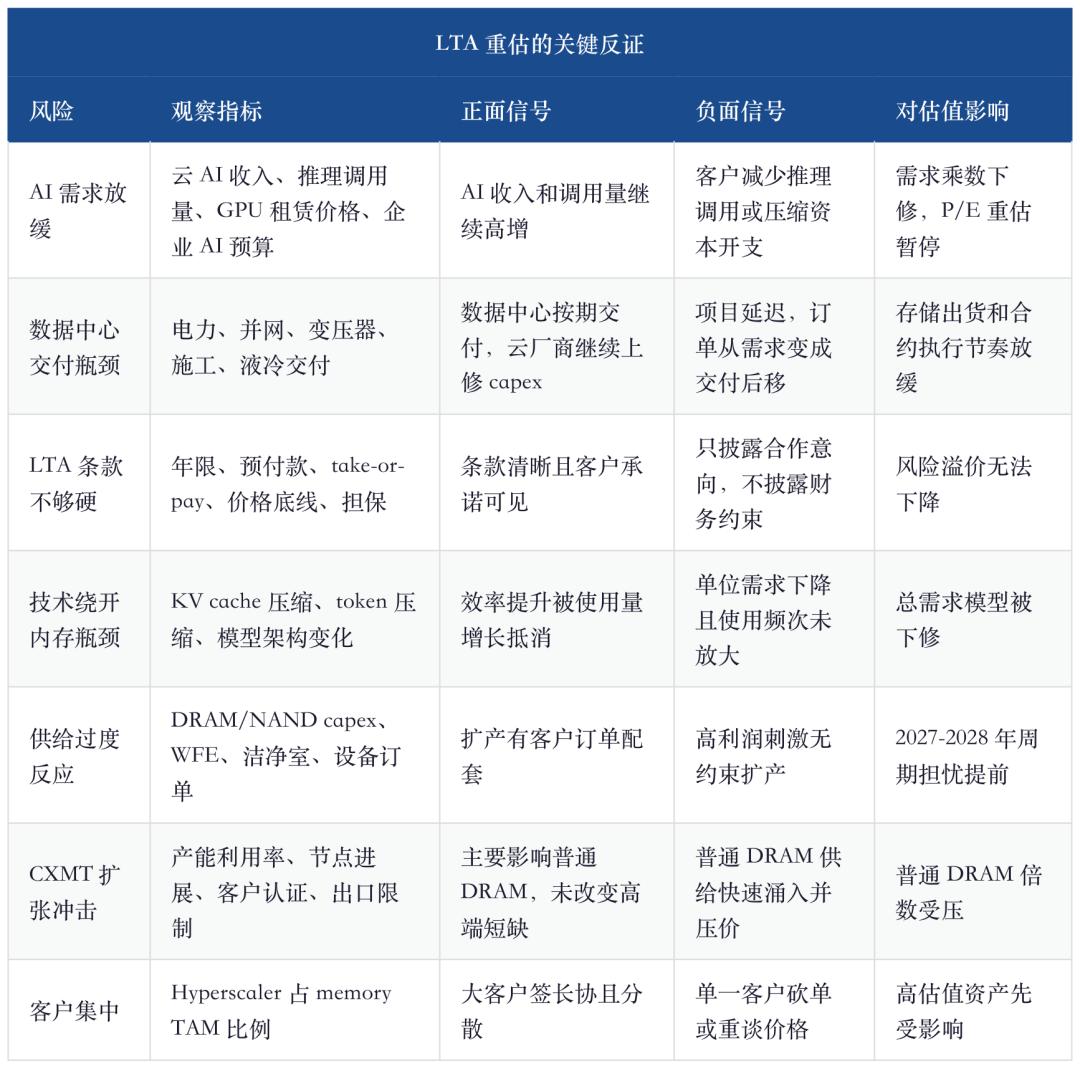

7. Contraprueba: hasta que el LTA no tenga dientes, no se puede declarar el fin del ciclo

JPM no vende el LTA como mito infalible. Repasa la historia: tras las inundaciones en Tailandia (2011), los LTA multianuales ayudaron a Seagate y WD a transicionar de ciclos volátiles a estabilidad; pero en la escasez DRAM de 2017, los contratos a futuro no evitaron caídas de más de 40% en 2-3 trimestres ante ralentización de demanda e inventarios, y se renegociaron.

Este precedente importa: LTA solo tiene valor real según sus cláusulas. Sin prepago, piso de precio, mínimo de compra ni garantía externa, sigue siendo una carta de intención de pico cíclico.

Cuidado con la “calidad del contrato” y la “materialización de la demanda” desalineadas: demanda fuerte pero contratos débiles, sube el EPS pero el múltiplo no; contrato duro pero demanda floja, estabiliza caja en el corto plazo pero el múltiplo a la larga se ve presionado. Lo ideal: demanda revisándose al alza y LTA cada vez más firmes.

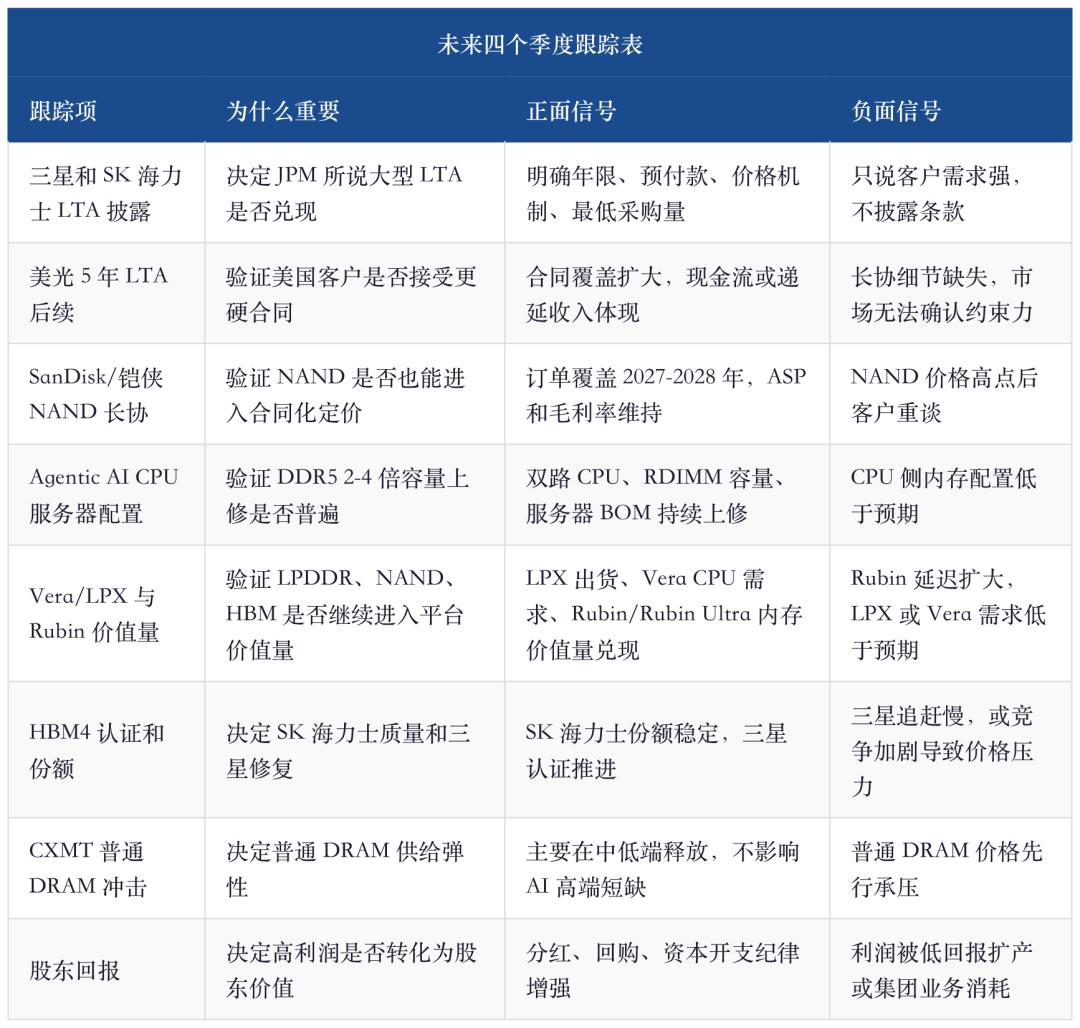

8. Marco de seguimiento para los próximos cuatro trimestres

El análisis de actualizaciones en almacenamiento ya no debe concentrarse solo en el precio contractual. Este sigue importando, pero JPM eleva la pregunta: si el LTA es variable de valoración, hay que seguir disclosure de contratos, prepago, concentración de clientes, disciplina de CAPEX y retornos de caja.

La validación ideal sería: en la segunda mitad de 2026, Samsung y SK Hynix revelan LTA más duros, avanza certificación HBM4, la configuración de servidores CPU para Agentic AI sigue subiendo, se expanden los acuerdos largos de NAND/eSSD y CXMT crece sin deprimir rápidamente los precios de DRAM premium. Si todo esto ocurre, el mercado preferirá valorar el almacenamiento a múltiplos de flujo de caja y no solo con P/E de ciclo viejo (4-6x).

9. Conclusión: en la segunda parte del almacenamiento, lo importante es la dureza contractual, no solo la pendiente de precio

El informe de JPM clarifica la segunda parte del ciclo de almacenamiento. Nomura alerta al mercado: con Agentic AI, la demanda de almacenamiento puede multiplicarse por tokens, KV cache, RAG, contexto extendido y persistencia de datos hasta volverse inexplicable en modelos previos. JPM explica: si la demanda es tan sólida, las nubes usarán LTA, prepagos, pisos de precios y garantías para asegurar la oferta; así, la rentabilidad deja de ser pico cíclico y pasa a ser flujo de caja descontable.

Mi conclusión tiene tres niveles.

Primero, sigo optimista en dirección del almacenamiento AI, pero la narrativa debe cambiar. No basta con hablar de alzas en DRAM, NAND y HBM; la clave es ver si a través de LTA la subida se solidifica en visibilidad de ingresos y beneficios a 3-5 años.

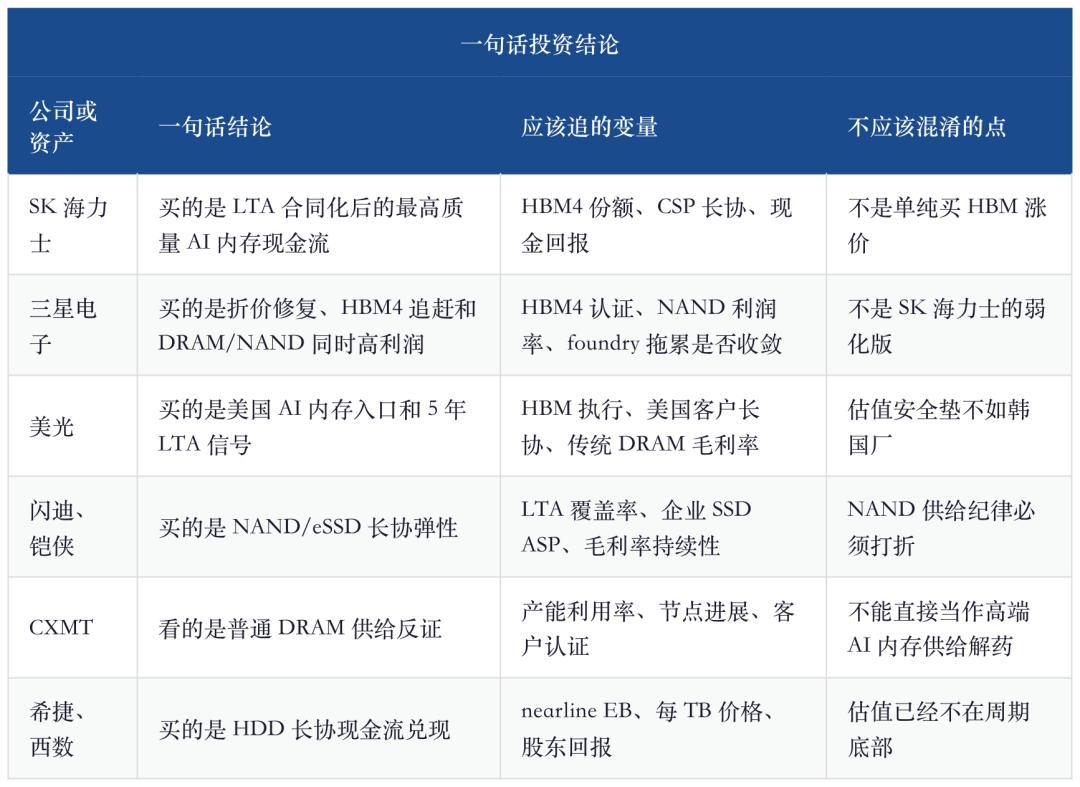

Segundo, el orden de empresas debe priorizar dureza contractual y cuellos tecnológicos. SK Hynix para calidad, Samsung para reversión de descuento, Micron como entrada USA a memoria AI, SanDisk y Kioxia para elasticidad contractual en NAND/eSSD, CXMT como variable de oferta a seguir. Todas están en el superciclo de almacenamiento, pero proporciones riesgo/beneficio muy dispares.

Tercero, el riesgo no desaparece. JPM mismo recuerda que en 2017 los contratos de suministro futuro en DRAM no resistieron la reversión cíclica. Solo con prepago, take-or-pay, suelo de precio, garantía financiera y compromiso conjunto en CAPEX, el mercado trataría el almacenamiento como activo de caja y no solo de valor en libros.

Por eso, este informe es ideal para ubicarlo en la serie de AI Storage como el “re-rate contractual”: el lado de la demanda lo siguen subiendo Nomura y Jukan, la oferta se valida por la brecha de obleas de JPM, y el valuation lo decide la dureza LTA y si reduce la prima de riesgo.

En la segunda mitad del ciclo, lo realmente importante no es qué producto sube más esta temporada, sino quién convierte la escasez AI en contratos más largos, clientes atados, flujo de caja más estable y prima de riesgo más baja.

Fuentes

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Citigroup predice una caída del oro: bajará a 4,300 dólares por onza en tres meses