JPMorgan advierte: la tasa de los bonos del Tesoro de EE. UU. se está convirtiendo en un "problema fatal" para las acciones estadounidenses

El rendimiento de los bonos sigue disparándose, ¿podrá aguantar la bolsa estadounidense?

Según la información de Mesa de Negociación Zhui Feng, el 20 de mayo, el equipo de Estrategia de Mercados Globales de JPMorgan Chase publicó un informe señalando que el aumento en los rendimientos de los bonos está empezando a convertirse en un problema para el mercado de acciones. El límite superior de las tasas de interés que la bolsa estadounidense puede soportar ya está muy cerca. Si los rendimientos de los bonos siguen creciendo, es posible que la bolsa pronto no lo resista más.

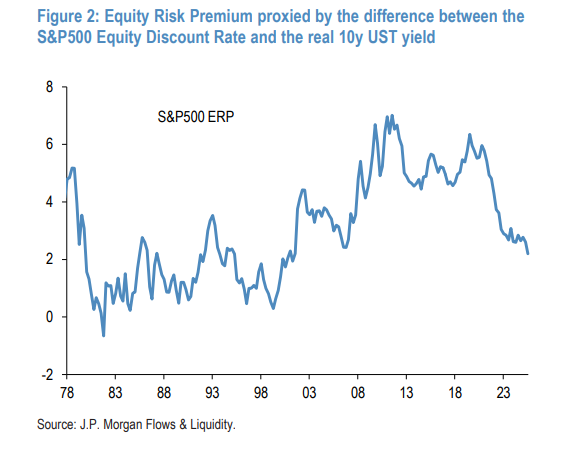

La prima de riesgo de las acciones cae a un nuevo mínimo desde la poscrisis financiera

Para comprender este problema, primero hay que entender un concepto: prima de riesgo de las acciones (ERP).

En términos simples, se trata de cuánto mayor es el rendimiento al mantener acciones en comparación con bonos. Cuanto mayor es esta diferencia, más atractivas resultan las acciones; cuanto menor, mayor es la competitividad de los bonos.

Los analistas del banco calcularon la “tasa de descuento de las acciones” del S&P 500 (es decir, el rendimiento implícito de las acciones) usando el modelo de descuento de dividendos (DDM), y al restar el rendimiento real de los bonos del Tesoro estadounidense a 10 años, obtuvieron que la prima de riesgo de las acciones actual es del 2,2%.

¿Qué significa esta cifra?

-

Este es el nivel más bajo desde la era posterior a la crisis financiera, ya ha caído por debajo del mínimo anterior de 2007.

-

Es 90 puntos básicos más bajo que la media histórica a largo plazo del 3,1%.

-

Una alta prima de riesgo de las acciones respaldó el mercado alcista tras la crisis financiera de 2008. En 2020, la prima de riesgo de las acciones alcanzó cerca de 700 puntos básicos en su pico.

Los analistas señalaron que la última vez que la prima de riesgo de las acciones estuvo cerca de cero fue en el pico de la burbuja tecnológica del año 2000. Aunque el 2,2% actual todavía no alcanza ese extremo, la conclusión es: “El espacio para que el aumento del rendimiento de los bonos se convierta en un problema para la bolsa es ya bastante limitado.”

Las acciones también están caras por sí mismas: sobrevaloración de aproximadamente el 18% respecto a los últimos treinta años

No es solo en comparación con los bonos; el valor absoluto de las acciones en sí también es relativamente caro.

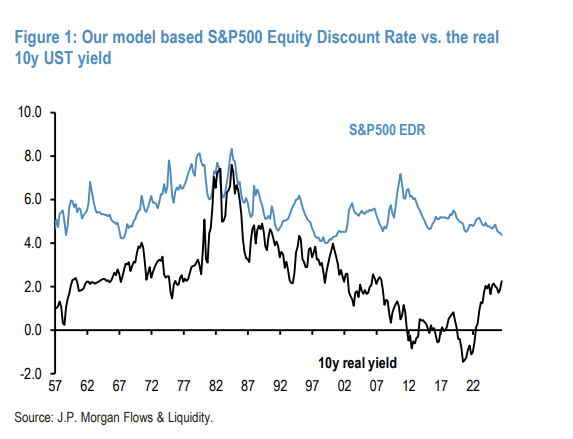

El modelo muestra que la tasa de descuento de las acciones actual del S&P 500 es de 4,4%, lo que supone 60 puntos básicos menos que la media del 5% desde mediados de los años noventa.

¿Qué tan relevante es esa diferencia de 60 puntos básicos? El analista hizo una conversión: multiplicado por la duración de aproximadamente 30 años, equivale a una sobrevaloración de cerca del 18% en el precio de las acciones.

La lógica subyacente es que durante más de veinte años, las tasas de interés reales han disminuido constantemente, pero el rendimiento implícito de las acciones se ha mantenido estable alrededor del 5%, sin ajustarse a la baja junto a las tasas —esto apoyaba una alta prima para las acciones con respecto a los bonos. Desde 2022, los rendimientos de los bonos han subido rápidamente, y el auge accionarial impulsado por la inteligencia artificial ha reducido el rendimiento de las acciones; bajo esta doble presión, la prima de riesgo de las acciones se ha reducido precipitadamente.

¿Quién está en posiciones largas de bonos? ¿Quién está vendiendo?

Mientras tanto, el propio mercado de bonos también está experimentando una alta volatilidad.

Desde el estallido del conflicto en Irán, las ventas de bonos se han acelerado y, para mayo, el rendimiento del índice agregado global de bonos se acercaba al 4%. El indicador de posiciones implícitas en bonos del banco muestra que, desde finales de abril, el mercado de bonos en su conjunto está en estado “largo”.

¿Quién está en posiciones largas?

-

Las 20 mayores gestoras estadounidenses de fondos de renta fija de gestión activa: El valor beta de 21 días móviles respecto al índice agregado de bonos de EE.UU. muestra que, en conjunto, estos fondos tienen actualmente posiciones largas totales en duración.

-

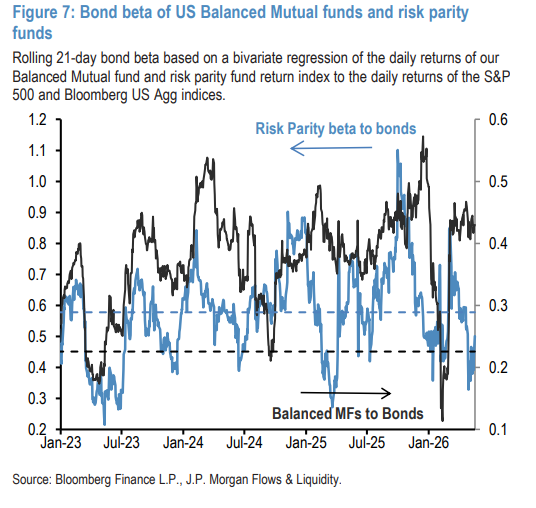

Fondos equilibrados estadounidenses: Desde el inicio del conflicto en Irán, el beta de estos fondos en bonos ha aumentado a niveles significativamente superiores a la media histórica a largo plazo.

-

Hedge funds con enfoque de valor relativo en renta fija soberana: En los últimos meses han mostrado una clara preferencia por posiciones largas en duración en el mercado de bonos gubernamentales.

¿Quién está vendiendo?

-

Fondos de paridad de riesgo: Contrario a los fondos equilibrados, los fondos de paridad de riesgo han reducido continuamente su beta en bonos desde el estallido del conflicto en Irán, siendo uno de los impulsores de las ventas de bonos.

-

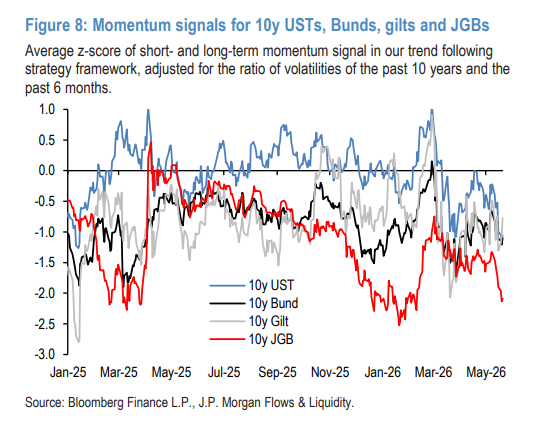

CTA (Hedge funds de seguimiento de tendencias): Las señales de momentum muestran que los CTA están acumulando posiciones cortas en bonos del Tesoro de EE.UU., intensificando la tendencia bajista del mercado de bonos. La clave es que sus posiciones actuales están lejos de niveles extremos, lo que significa que aún tienen margen para seguir vendiendo; las presiones del mercado de bonos aún no se han despejado.

El mercado de bonos enfrenta otro riesgo: presión de inclinación de la curva de rendimientos

JPMorgan Chase ya advirtió de este riesgo en el informe del 15 de abril y ahora lo vuelve a confirmar.

El indicador de impulso de duración del flujo de fondos en bonos ETF muestra que las inversiones minoristas han entrado sobre todo en papeles de corta duración, faltando apoyo para los bonos de largo plazo; tras estabilizarse momentáneamente, este impulso negativo de duración ha vuelto a debilitarse, lo que genera presión para una inclinación de la curva de rendimientos.

Además, el margen de maniobra para la reducción de riesgos por parte de fondos de pensiones y compañías de seguros es menor de lo previsto previamente, ya que durante 2024 y 2025 han realizado significativas compras de bonos, quedando un espacio limitado para compras adicionales potenciales.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Citigroup predice una caída del oro: bajará a 4,300 dólares por onza en tres meses