¡El mercado le "aumentó los tipos de interés" por él! Walsh asumirá el cargo este viernes, y el camino para recortes de tasas este año ha sido cerrado: los rendimientos de los bonos estadounidenses se disparan en todos los plazos.

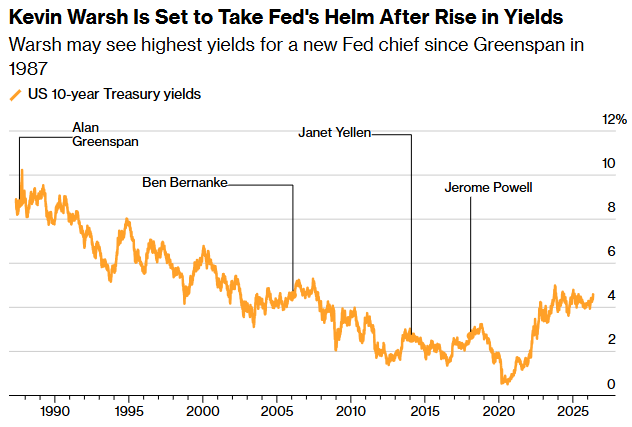

La Bolsa de Finanzas Inteligente informa que, el 22 de mayo (viernes), Kevin Walsh hará el juramento de posesión como el decimoséptimo presidente de la Reserva Federal en una ceremonia en la Casa Blanca presidida personalmente por el presidente Trump. La última vez que un presidente de la Reserva Federal juró el cargo en la Casa Blanca fue Alan Greenspan en 1987—casi 40 años después, este rompimiento de la tradición no solo muestra la importancia que Trump concede a Walsh, sino que también añade implícitamente una sombra política de “supervisión presidencial” a la ceremonia de inauguración.

Sin embargo, en la víspera de la ceremonia, un "examinador" mucho más severo que la Casa Blanca ya había lanzado su señal a Walsh. En la última semana, el mercado de deuda pública estadounidense, valorado en aproximadamente 30 billones de dólares, experimentó una revalorización sistémica—el rendimiento de los bonos del Estado a 30 años superó el 5% y alcanzó momentáneamente el 5.16%, el nivel más alto desde la víspera de la crisis financiera mundial de 2007; el rendimiento a 10 años se situó en el 4.5%; y el rendimiento a 2 años, el más sensible a la política monetaria, superó incluso el límite superior del rango objetivo de la tasa de política actual de la Reserva Federal del 3.50%—3.75%, situándose por encima del 4%. Antes de que Walsh presida su primera reunión del FOMC, el mercado de bonos ya le ha “aumentado una vez la tasa de interés”.

El dilema de Walsh

Esto no es una ceremonia de bienvenida moderada, sino una prueba de fuego para la toma de posesión. Para entender la situación que enfrenta Walsh, primero hay que comprender la severa señal transmitida por el precio actual del mercado.

“Forzamiento” del mercado: El regreso del “Batallón Voluntario de Bonos”

Que el rendimiento de los bonos del Tesoro a 2 años supere el límite superior del rango de tasas de la Fed es una señal anómala extremadamente rara. Normalmente, el rendimiento a 2 años no supera de forma sostenida el objetivo de la tasa de fondos federales—pues eso significaría que el mercado considera que el nivel actual de la política de tasas es insuficiente para frenar la inflación, obligando a la Fed a endurecer la política monetaria. En palabras de Vincent An, gestor de carteras de Wisdom Fixed Income: “Walsh esperaba recortar tasas justo tras asumir el cargo, pero el mercado de bonos cortó de raíz dicha posibilidad. Este es el moderno ‘Batallón Voluntario de Bonos’. En vez de socavar la credibilidad de la Fed con un repunte puntual de los rendimientos, empujan toda la curva de rendimientos por encima del rango objetivo, privando a la Fed de la opción de recortar tasas.”

La reaparición del término “Batallón Voluntario de Bonos” no es casual. El veterano estratega Ed Yardeni, autor del concepto, advirtió recientemente: Walsh podría verse obligado a girar hacia una subida de tasas en la reunión del FOMC de julio para establecer credibilidad y tranquilizar al mercado de bonos. “Walsh presidirá la reunión de junio del FOMC, pero ¿quién es realmente el piloto de la política monetaria? Creemos que es el ‘Batallón Voluntario de Bonos’”, escribió Yardeni, “probablemente ceda tarde o temprano y se una al campo del endurecimiento.”

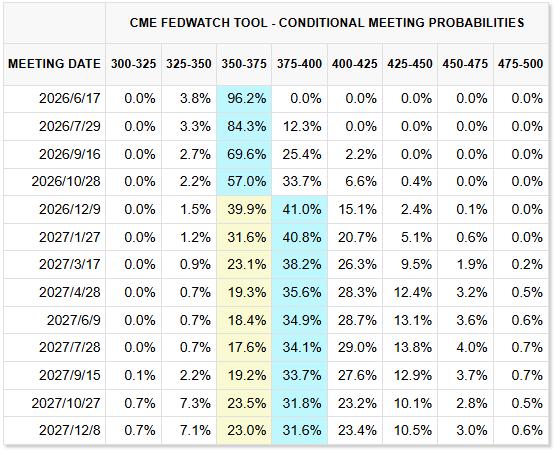

Los datos de mercado confirman este juicio. Herramientas como CME FedWatch muestran que la probabilidad de una subida de tasas de 25 puntos básicos en la Fed para principios de diciembre ya roza el 40%, mientras que la probabilidad de recorte es inferior al 2%. Cuando Walsh fue nominado en enero, el mercado esperaba múltiples recortes de tasas dentro del año; ahora esas expectativas han sido completamente revertidas. El mercado de futuros ha eliminado por completo la posibilidad de recortes dentro de 2026. Goldman Sachs apunta además que los rendimientos de los bonos estadounidenses ejercen una presión constante de “subida forzosa”, y los futuros de tasas ya han valorado sistémicamente la posibilidad de subidas.

Tal como comenta con agudeza Subadra Rajappa, directora de investigación en América de Société Générale:“El alza de rendimientos quizá no sea una afrenta voluntaria al nuevo presidente de la Fed, pero sin duda su trabajo será más arduo. Walsh ingresa a la contienda en plena alza inflacionaria; su tendencia acomodaticia podría verse retada.”

Inflación: de “transitoria” a “sistémica”

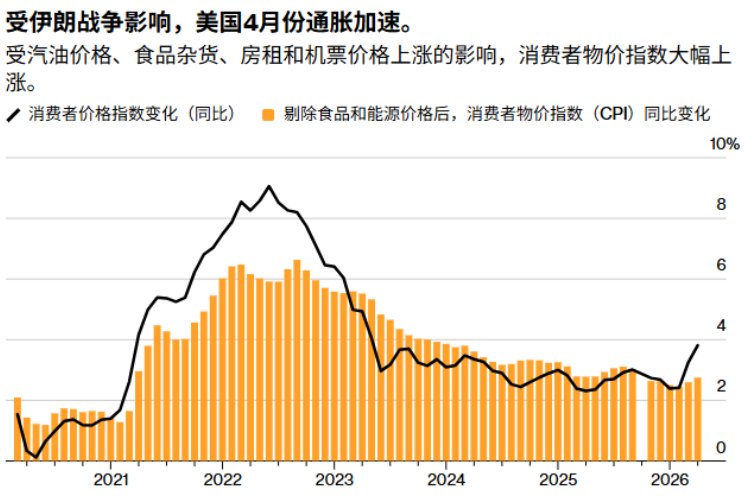

El motor principal de esta tormenta en el mercado de bonos es el deterioro fundamental de la inflación. Últimos datos muestran que el IPC de EE.UU. en abril subió interanualmente un 3.8%, el mayor incremento desde mayo de 2023; el IPC subyacente subió un 2.8%, máximo desde septiembre de 2025. El IPP subió aún más, un 6% interanual, mucho mayor que la expectativa de 4.8%. El indicador preferido de la Fed, el PCE, tampoco es alentador: el PCE subyacente subió en marzo un 3.2% interanual, el máximo desde noviembre de 2023; el PCE general ha subido un 3.5%.

Las lecturas más recientes de la encuesta trimestral de expertos del Banco de la Reserva Federal de Filadelfia son aún más sorprendentes: la previsión para el IPC general en el segundo trimestre fue revisada al alza al 6%, cuando hace solo tres meses era 2.7%. Una encuesta de Bank of America entre gestores de fondos en mayo revela que el 62% espera que el rendimiento de los bonos a 30 años supere el 6%.

Las fuerzas inflacionarias no provienen de una sola dimensión. La subida del precio del petróleo por la guerra en Irán sin duda es un factor central—el precio medio de la gasolina en EE.UU. ya supera los 4.50 dólares por galón, y el diésel llega a 5.65 dólares. Pero lo que realmente preocupa a la Fed es que las presiones sobre los precios se propagan más allá del sector energético. La presidenta de la Fed de Boston, Susan Collins, advirtió que si la presión inflacionaria no se alivia, la Fed podría verse obligada a subir tasas nuevamente; el presidente de la Fed de Chicago, Goolsbee, declaró que “la inflación va en la dirección equivocada, y este error no se limita solo al sector petrolero”.

Este es el núcleo del dilema de Walsh. Tanto durante su nominación en enero como en la audiencia de confirmación en el Senado en abril, argumentó repetidamente que la actual inflación era de índole transitoria, y que, una vez se calme la situación en Irán y sumando el aumento de productividad por la inteligencia artificial, las presiones sobre los precios irían desapareciendo gradualmente. Incluso sugirió que la Fed debería considerar cambiar su medidor de inflación. Pero con los datos de inflación de abril superando ampliamente las expectativas y la inflación subyacente persistentemente alta, su argumento perdió mucha credibilidad. La ex presidenta de la Fed de Cleveland, Mester, lo resumió perfectamente: “En este momento, no puede lanzar esos argumentos con convicción, porque tenemos una profunda crisis inflacionaria delante.”

La fundadora de MacroPolicy Perspectives y ex economista de la Fed, Julia Coronado, fue aún más tajante: “No puedes encontrar factores reales que contengan la inflación, y la guerra empeora el problema fiscal, porque necesitamos financiar el conflicto. El camino hacia la baja de tasas pasa inevitablemente por una recesión.”

El reto fiscal: la “espiral de muerte” entre deuda y tasas

Más allá de la inflación, otra fuerza que discretamente está alterando la lógica del mercado es el deterioro estructural de las finanzas federales estadounidenses. Hasta mayo de 2026, la deuda federal se acerca a los 39 billones de dólares, con una proporción sobre el PIB del 135%. El déficit federal para el ejercicio fiscal de 2026 se estima en 1.9 billones de dólares, equivalente al 5.8% del PIB. Aún más alarmantes son los pagos por intereses: la carga neta de intereses anualizados para 2026 ya alcanza los 1.23 billones de dólares, superando por primera vez en la historia moderna al gasto en defensa (unos 917 mil millones), y solo siendo superado por la Seguridad Social en el presupuesto federal.

Se está formando un círculo vicioso peligroso entre deuda y tasas. A medida que suben las tasas, el costo de refinanciación gubernamental aumenta, el déficit crece y el Tesoro debe emitir más bonos, lo que a su vez eleva aún más los rendimientos. Este es el “retroalimentación negativa de emitir-deuda/pagar-intereses/aumentar-défici/emisión renovada” que describen los analistas. El 13 de mayo, el Tesoro estadounidense completó una subasta de 25 mil millones de dólares en bonos a 30 años con una tasa del 5.046%—la primera vez desde 2007 que el gobierno emite bonos a 30 años a una tasa superior al 5%. En 2007, la deuda federal era de unos 9 billones y los gastos por intereses suponían menos del 10% de los ingresos federales; hoy la deuda se acerca a los 40 billones y la proporción de intereses alcanza casi el 20%.

Este problema fiscal impone restricciones directas a la ambición de Walsh de “reducir el balance”. Durante mucho tiempo, Walsh ha criticado el tamaño del balance de la Fed, abogando por reducir el actual techo de 6.7 billones de dólares a niveles más tradicionales del marco monetario. Pero en el contexto de alta deuda, si la Fed reduce a gran escala la cartera de bonos, causará más alzas en los rendimientos a largo plazo, agravando la presión de financiación pública y pudiendo provocar turbulencias en el mercado de bonos. El profesor de Finanzas de Stanford, Hanno Lustig, señaló que si la Fed deja de intervenir y permite la verdadera formación de precios de mercado, los bonos del Tesoro estadounidense podrían perder su tan valorado “rendimiento de conveniencia”, o sea, el descuento de tasa para activos libres de riesgo. Un análisis de Reuters lo resume así: el plan de Walsh para reducir el balance se ve acorralado por la doble presión del auge constante de la deuda federal y la pérdida de atractivo de los bonos estadounidenses.

El dilema de la “lucha interna”: un presidente de línea dovish frente a un comité hawkish

Más desafiante aún que la presión de mercado es el aislamiento estructural que enfrenta Walsh dentro del FOMC. Como uno de los 12 miembros con derecho a voto, Walsh solo tiene un voto, lo que significa que cualquier intento de recorte de tasas necesita convencer a la mayoría del comité. Y ahora mismo, eso es prácticamente imposible.

En la última reunión del FOMC presidida por Powell a finales de abril, estallaron divisiones inusuales dentro del comité. Tres presidentes regionales de la Fed—Harker de Cleveland, Logan de Dallas y Kashkari de Minneapolis—votaron en contra del comunicado de política, no por la decisión de tipos en sí, sino por el matiz de “tendencia expansiva” que sugería posible recorte futuro de tasas. Manifestaron con claridad que, ante la subida del petróleo por la guerra de Irán y unas presiones de inflación “aún generalizadas”, la Fed no debía enviar ninguna señal de que el siguiente paso sería recortar. Junto con el tradicionalmente dovish gobernador Steven Milán, que sigue abogando por recortar de inmediato, ya son cuatro votos en contra, la mayor cifra desde 1992.

Esto es solo el principio. En la víspera de la toma de posesión de Walsh, las fuerzas hawkish dentro del FOMC se consolidan. Kashkari ha declarado en varias ocasiones que “la inflación no debe convertirse en la nueva normalidad” y que la Fed debe devolverla a su objetivo del 2%. La presidenta de la Fed de Kansas City, Schmid, es categórica: la inflación es “el mayor riesgo actual”. Incluso Williams, presidente de la Fed de Nueva York y de posición moderada—enfatizando que “no hay motivos para subir ni bajar tasas por ahora”—implica que, para Walsh, incluso mantener el statu quo requerirá arduos esfuerzos de conciliación. Michael Feroli, economista jefe para EE.UU. de JP Morgan, lo aclara: “La gente cree cada vez más que la política la decidirá el comité, no que el nuevo presidente impondrá una nueva dirección. Si quiere convencer a alguien de recortar en cualquier momento de este año, le será todavía más difícil.”

La única nota positiva es que el dovish gobernador Milán presentó recientemente su renuncia, dejando el consejo coincidiendo con la llegada de Walsh. Esto significa un oponente hawkish menos, pero también implica la pérdida de un aliado natural entre los dovish.

La presión para Walsh no solo viene del FOMC. Aunque Trump, en una reciente entrevista, reconoció que la subida del precio de la energía dificulta las perspectivas de recorte—interpretado como una flexibilización de su postura—aun así dejó claro que Walsh, como él, “tiende globalmente hacia menores tasas y política monetaria expansiva”. La tensión entre la Casa Blanca y la Fed está tan tensa como una cuerda floja. El gestor de carteras de Insight Investment Management, Nate Hyde, resumió el dilema de Walsh: “Si no cuentas con el apoyo del comité y sigues recibiendo presión presidencial, aparte de sonreír forzadamente y esforzarte por lograr consensos, realmente no te quedan opciones.”

La “tercera vía” de Walsh: estrategias viables cuando recortar tasas es imposible

En un contexto donde casi no se puede recortar tasas, pero aún no es seguro subirlas, ¿qué estrategias puede adoptar Walsh y su equipo? Yardeni Research sugiere una hoja de ruta interesante: en la próxima reunión del FOMC de junio, Walsh podría promover la eliminación en el comunicado de cualquier mención de “tendencia expansiva” —es decir, la actual expresión “ajustes adicionales”—reemplazándola por un tono neutral o equilibrado. Aunque superficialmente parezca hawkish, esta acción tendría posible efecto estratégico: expresar una postura firme contra la inflación para contener las expectativas inflacionarias a largo plazo y la prima por vencimiento, bajando así el costo del crédito a largo plazo—en otras palabras, “actuar hawkish para conseguir el resultado dovish que desea la Casa Blanca”.

Otro punto importante: Walsh lleva tiempo oponiéndose públicamente a dar “guía prospectiva”, creyendo que la Fed no debe comprometer de antemano la dirección de la política de tasas en sus comunicados. Dado el actual entorno de expectativas inflacionarias muy inestables y un mercado de bonos que va por delante en el precio, abandonar la guía prospectiva podría ser su ventaja—pues permite a la Fed mantener margen de maniobra en cualquier dirección y evita quedar “secuestrada” por el mercado.

Pero, independientemente de la vía elegida, la ventana de tiempo para Walsh se reduce rápidamente. La primera reunión del FOMC bajo su dirección será entre el 16 y 17 de junio, seguida por el encuentro a finales de julio—y el mercado ya está valorando la posibilidad de una subida en julio. Antes de la ceremonia de posesión, la curva de rendimiento de los bonos estadounidenses ya le ha “endurecido las condiciones financieras”. Como prevé Liu Jiexiang, gestor sénior de carteras de renta fija de Invesco: “La tasa global de la Reserva Federal seguirá en un estado de ‘alta por más tiempo’, es decir, los tipos altos se mantendrán por más tiempo.”

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreGran noticia sobre los bonos del Tesoro de EE.UU.! Los precios del oro y la plata se desploman, el oro de Shanghái cae bruscamente en un instante, se sospecha de un "dedo gordo". Analistas: podría estar relacionado con los bonos del Tesoro de EE.UU.

Informe diario de Bitget UEX|Trump afirma que la guerra terminará pronto; el rendimiento de los bonos estadounidenses a 30 años alcanza el nivel más alto desde 2007; Google I/O presenta nuevos productos de IA y el informe financiero de Nvidia llega esta noche (20 de mayo de 2026)