Wolsh reescribe el "indicador de inflación favorito de la Reserva Federal", ¿se repetirá la "subestimación de la inflación" de 2021?

El nuevo presidente de la Reserva Federal, Waller, está intentando cambiar el ancla de política del banco central hacia un indicador alternativo de inflación más moderado, lo que constituye un cambio fundamental en el marco subyacente y ha generado preocupaciones en el mercado sobre la posibilidad de que la Fed repita los errores de 2021, subestimando una vez más las presiones de precios potenciales.

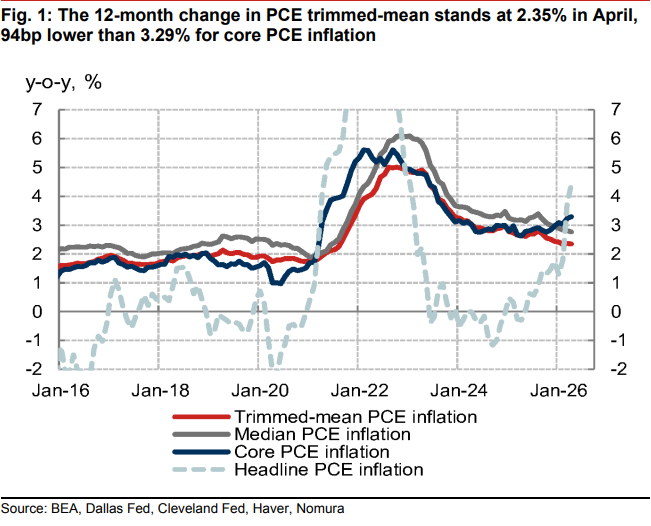

Los datos actuales de la inflación presentan dos caras completamente opuestas. Según los últimos datos publicados por el Departamento de Comercio de EE. UU., excluyendo los componentes volátiles como alimentos y energía, el tradicional núcleo del PCE aumentó un 3,3% en el último año, su ritmo más rápido desde 2023. Sin embargo, el PCE recortado de la Reserva Federal de Dallas registró en abril una subida interanual de solo el 2,3%.

Nick Timiraos, periodista del Wall Street Journal conocido como el "comunicador de la Fed", señala en su último artículo que esta divergencia estadística influye directamente en la trayectoria de las tasas de interés y en las expectativas de reducción de tasas en los mercados financieros. Waller expresó en su audiencia de confirmación en abril su clara preferencia por el PCE recortado, considerando que puede filtrar mejor impactos puntuales como aranceles y factores geopolíticos, respaldando así la narrativa moderada de una mejora en la inflación. Sin embargo, por el lado opuesto, la gobernadora de la Fed, Lisa Cook, advirtió públicamente que los indicadores de inflación subyacente "claramente se están moviendo en la dirección equivocada".

Para los inversores, el foco actual radica en cuál de los termómetros inflacionarios debe tomar por válido la Fed. Si el marco liderado por Waller otorga mayor peso al PCE recortado, la lógica de mantener una postura acomodaticia o incluso recortar tasas a corto plazo se verá reforzada; pero si este indicador presenta un sesgo sistemático, esa "falsa sensación de seguridad" podría hacer que la Fed se quede nuevamente rezagada ante la curva inflacionaria.

Diferencia central: el indicador alternativo más frío contrarresta preocupaciones sobre la inflación tradicional

Durante mucho tiempo, el CPI publicado por el Departamento de Trabajo de EE. UU. ha recibido amplia atención debido a su publicación temprana y vinculación con numerosos contratos, pero los responsables de política en la Fed prefieren el índice de precios del PCE del Departamento de Comercio, especialmente el núcleo del PCE. Sin embargo, Waller describe el núcleo del PCE como una "estimación burda (rough swag)", argumentando que retiene demasiados factores de distorsión temporales.

El PCE recortado, favorecido por Waller y desarrollado por la Fed de Dallas, intenta eliminar el ruido a través de un mecanismo de filtrado sistemático. A diferencia del núcleo del PCE, que elimina de forma fija alimentos y energía, este indicador descarta cada mes los componentes con mayores y menores variaciones de precios, conservando los intermedios. Según los analistas de la Fed de Dallas, en abril la inflación recortada fue 0,7 puntos porcentuales inferior al núcleo del PCE, principalmente porque este indicador reduce el peso de los bienes afectados directamente por los aranceles.

Para Waller, factores como la reciente política arancelaria, el furor inversor en IA y los shocks geopolíticos que impulsan los precios deben considerarse episodios pasajeros que deben "mirarse de largo (look through)", y no provocar un endurecimiento de la política. Las lecturas persistentemente más bajas del PCE recortado brindan un respaldo de datos directo a esta postura.

Defectos de diseño: el riesgo de repetir los errores de 2021

El PCE recortado de la Fed de Dallas ha tenido un buen historial predictivo en el pasado, pero su desempeño durante el auge inflacionario de 2021 generó amplias dudas. En ese momento, a medida que la inflación se disparaba, este indicador mostró un ritmo de aumento muy por debajo de la realidad, apoyando la tesis de los responsables de política de que la inflación era un fenómeno "transitorio".

La raíz de ese error se encuentra en el diseño subyacente del indicador. Entre 1977 y 2009, las caídas de precios en EE. UU. usualmente resultaban mayores que las subidas. Para eliminar ese sesgo alcista generado por la distribución asimétrica, la Fed de Dallas diseñó el indicador para excluir, cada mes, el 31% de los componentes con mayores subidas, pero solo el 24% de los componentes con mayores bajadas.

Sin embargo, tras el estallido de la pandemia en 2021, este patrón histórico se invirtió y las alzas de precios superaron en magnitud a las caídas. Así, al eliminar mecánicamente más partidas con mayores subidas, el índice de la Fed de Dallas terminó subestimando sin querer la tendencia real al alza de la inflación. Hoy en día, una divergencia similar está reapareciendo, provocando nuevamente debates sobre si este indicador puede fallar otra vez.

Desviación y subestimación: ¿cuán alta es la inflación real?

Ante la ampliación de la brecha de datos, tanto los institutos de investigación como la propia Fed han emitido señales de alerta.

El economista Tyler Atkinson del Fed de Dallas advierte que no se debe ser excesivamente optimista sobre el nivel actual del PCE recortado. Señala que los aranceles impuestos por el gobierno de Trump encarecieron muchos bienes, haciendo que los aumentos de precios cubran una gama más amplia de productos, lo que implica que la regla de corte puede haber eliminado demasiados componentes altamente inflacionarios.

Nomura cuantifica esta desviación en un informe reciente. La firma señala que, tras la pandemia, los precios de los bienes básicos han dejado de ofrecer fuerzas deflacionarias de manera constante; el auge de la IA (IA) ha elevado la demanda de informática y software, y la frecuencia de ajustes de precios de las empresas ha aumentado, haciendo que la distribución de los cambios de precios tenga más sesgo hacia la derecha. Ajustando por este sesgo, la inflación recortada actual es aproximadamente 2,8%, lo que implica que el indicador oficial podría estar subestimando la inflación subyacente en unos 48 puntos básicos.

Los datos del think tank de izquierda Employ America confirman esta subestimación. El indicador simétrico de PCE recortado, construido por esta institución (eliminando el mismo porcentaje de la parte superior e inferior de la distribución), alcanzó el 3% en abril, reduciendo sustancialmente la brecha con el núcleo del PCE. Otro de sus indicadores, que excluye vivienda y precios estimados, registró para abril un 2,8% y acumula ya 13 meses consecutivos de crecimiento interanual.

Impacto en el mercado: rediseño del marco de política y el riesgo de rezago

Timiraos señala en su artículo que, el ajuste de preferencias de Waller sobre indicadores de inflación es, en esencia, un rediseño del marco de la Fed para afrontar los choques de precios de la nueva era.

El execonomista de la Fed y director de una consultora de análisis inflacionario, Riccardo Trezzi, lo plantea de forma directa: la clave es si "mirar de largo" las variaciones de precios es un principio del marco de política, o solo una forma de suavizar datos inflacionarios incómodos cuando conviene. Trezzi enfatiza que, dado que la distribución general de los precios se ha desplazado hacia arriba en los últimos meses, la evidencia de que la inflación no ha mejorado sigue siendo sólida.

Otros agentes del mercado comparten sus dudas sobre las señales de enfriamiento enviadas por el PCE recortado.

Los analistas Steve Englander y Dan Pan, de Standard Chartered Bank, consideran que, según la experiencia histórica, este indicador predice la inflación futura peor que el núcleo del PCE, y es difícil demostrar que la tendencia desinflacionaria actual sea auténtica. El economista de Harvard Jason Furman manifestó inquietud al respecto, señalando que, aunque no es irracional tomar como referencia indicadores alternativos, el verdadero riesgo radica en si estos indicadores se seleccionan después de los hechos para acomodar tendencias políticas específicas.

Para los mercados financieros, este cambio implica que el relato de recortes de tasas recibe nuevos impulsos en el corto plazo. Si estos shocks de precios son realmente transitorios, el PCE recortado proveerá argumentos para que la Fed evite endurecer su política; pero si estos indicadores alternativos encubren presiones de demanda más amplias o una inflación estructural, depender excesivamente de ellos otorgará un consuelo falso al mercado y podría obligar a la Fed a tomar medidas de endurecimiento más agresivas en el futuro.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like