Quelqu'un se souvient-il encore de la "stagflation" ?

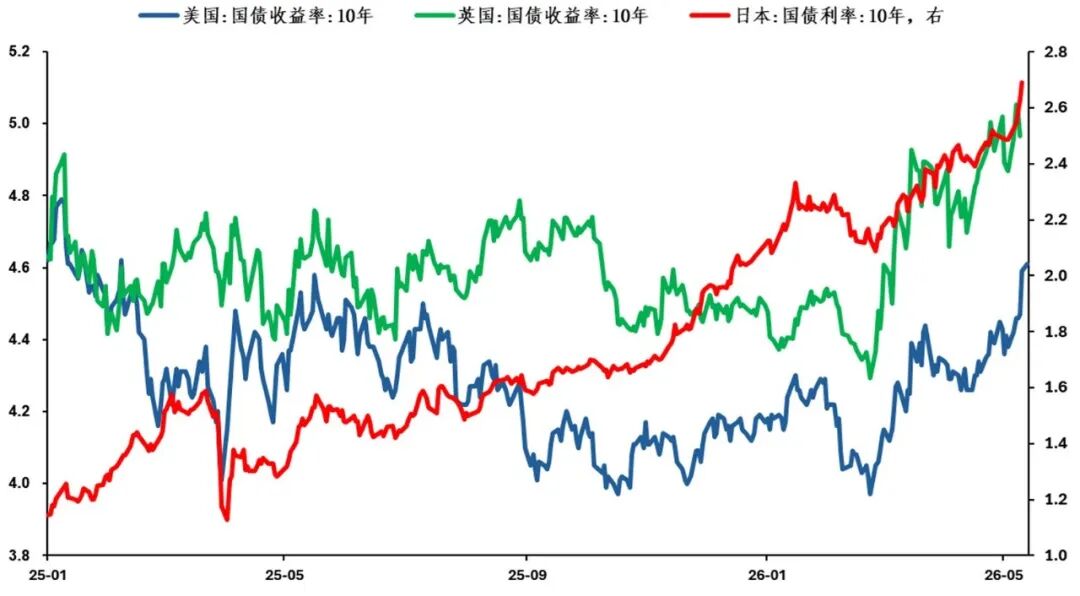

Au cours de la troisième semaine de mai, le rendement du Treasury américain à 10 ans est passé du niveau consensuel antérieur de 4,3 % à plus de 4,6 %, s’élevant de plus de 30 points de base. Comment anticiper l’évolution future : s’agit-il d’un relèvement général de la fourchette, ou d’une percée ascendante continue poussée par la panique inflationniste ? En revenant sur la situation en Iran et le prix international du pétrole, je partage ici quelques-unes de mes réflexions.

Troisième semaine de mai : hausse synchronisée des obligations d'État à long terme des économies développées à l’international

Si l’on se rappelle le début de la crise iranienne, quand on s’interrogeait alors sur l’impact des prix élevés du pétrole sur les perspectives macroéconomiques mondiales, la "stagflation" était à ce moment-là le consensus général des investisseurs. Pourtant, près d’un trimestre plus tard, lorsque l’on aborde de nouveau l’influence de la situation iranienne,le marché se concentre désormais de manière plus nette sur l’"inflation" que sur la "stagnation".Qu’est-ce qui a motivé ce changement ?

Jusqu’à présent, la situation en Iran conduisait le marché à faire deux hypothèses clés sur le redémarrage du détroit : avant fin avril et avant fin juin.En termes d’impact, si le redémarrage du détroit n’a pas lieu avant fin avril, le prix du pétrole international pourrait être soumis à une pression haussière ; alors que si le redémarrage n’a pas lieu avant fin juin, les interruptions de la chaîne d’approvisionnement pourraient progressivement impacter l’économie. Ces deux hypothèses clés, dans une certaine mesure,reflètent la manière dont les investisseurs évaluent l'effet du prix élevé du pétrole sur la perspective macroéconomique, c'est-à-dire leur ordre de préoccupation entre "stagnation" et "inflation".

L'importance stratégique du détroit d'Ormuz pour l’approvisionnement énergétique mondial ne fait aucun doute. Mais un fait essentiel est que, pour diverses raisons, les principales économies mondiales disposaient de réserves de pétrole relativement abondantes avant le blocus du détroit.Par conséquent, sur une certaine période, le risque dominant pour le marché est une hausse des prix de l’énergie due à une offre insuffisante, plutôt qu’un véritable risque d’interruption d’approvisionnement. Parallèlement, face à l’optimisme des marchés financiers, conjugué à des cycles politiques majeurs poussant à l’expansion budgétaire dans les grandes économies et à un dépassement des attentes en matière de données économiques, le marché a affiché une nette préférence pour "l’inflation" dans la thématique de la stagflation.Autrement dit, le marché a déjà intégré l’optimisme dans ses prix de façon raisonnable.

Depuis le conflit entre les États-Unis et l’Iran, la crainte du marché concernant "l’inflation" dépasse nettement celle de la "stagnation"

La valorisation du marché est généralement "à courte vue", toutefois, à l’examen des rapports récents des différents acteurs, il apparaît que la crainte d’une "stagflation" à moyen terme reste largement partagée. L’accent mis sur "l’inflation" pourrait n’être qu’une réaction immédiate face à l’absence de redémarrage du détroit fin avril, combinée à l’échec de la rencontre sino-américaine à désamorcer la crise iranienne, poussant ainsi les investisseurs à ajuster leur portefeuille selon une nouvelle hypothèse de redémarrage.

Mais il est important de noter que, une fois que les investisseurs auront ajusté leur position, si le détroit ne rouvre toujours pas, l’attention du marché risque fort de quitter la question de "l’inflation" pour se focaliser progressivement sur "le risque d’interruption de l’approvisionnement", ainsi que sur le risque potentiel d’augmentation du chômage, c’est-à-dire la "stagnation" à terme, ce qui créera un écart d’anticipations entre le prix à court terme et les perspectives à moyen terme.

En ce qui concerne l’évolution future du rendement à 10 ans des Treasuries américains, j'estime plutôt qu’il s’agira d’une élévation du centre de gravité de la plage d’évolution, plutôt que d’une rupture continue à la hausse. Plus concrètement, au regard d’une inflation supérieure à 4,8 %, j’envisage plutôt de jouer un rebond technique des Treasuries au-dessus de 4,6 %, autour de la fourchette 4,45-4,65 %.

Certes, le marché a toujours son propre rythme et il est, en fin de compte, "toujours dans le vrai" ; ce texte n’est qu'une réflexion personnelle. Dans le contexte de marché de cette année, le risque des stratégies "contre-tendance" reste important. Cependant, avec le basculement des logiques macroéconomiques, tout en contrôlant exposition et timing, la fenêtre pour des arbitrages de fourchette en mode "contre-tendance" pourrait progressivement s’ouvrir.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusGrande nouvelle sur la dette américaine ! Les prix de l'or et de l'argent chutent brutalement, l'or de Shanghai plonge brusquement, un “doigt gras” suspecté, analyste : cela pourrait être lié à la dette américaine.

Rapport quotidien Bitget UEX|Trump affirme que la guerre prendra bientôt fin ; le rendement à 30 ans des bons du Trésor américain atteint son plus haut niveau depuis 2007 ; Google I/O lance de nouveaux produits d'IA, les résultats financiers de Nvidia attendus ce soir (20 mai 2026)