Dívida dos EUA: Debate acima de 5,0%

Morning FX

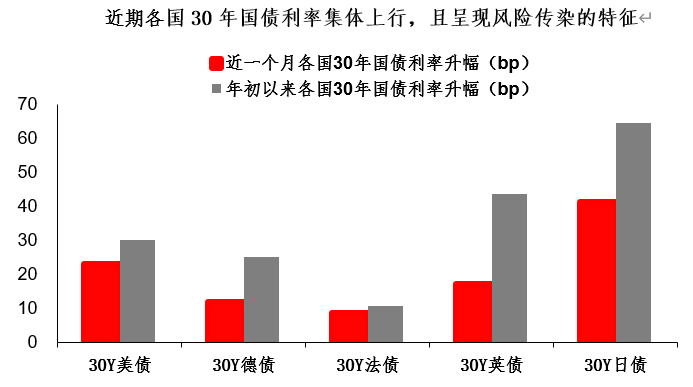

O mercado financeiro nunca deixou de surpreender. Os títulos do Tesouro dos EUA de 30 anos superaram inesperadamente 5,0%, renovando o recorde de alta da última rodada de ciclo de alta de juros em 2023.

Em torno do patamar de 5,0% dos juros dos treasuries, o mercado financeiro engajou-se recentemente em um debate intenso — Você considera que o nível dos juros dos treasuries acima de 5,0% é restritivo o suficiente?Esta é uma questão importante, pois envolve diretamente o julgamento sobre o patamar de juros e o valor dos investimentos.

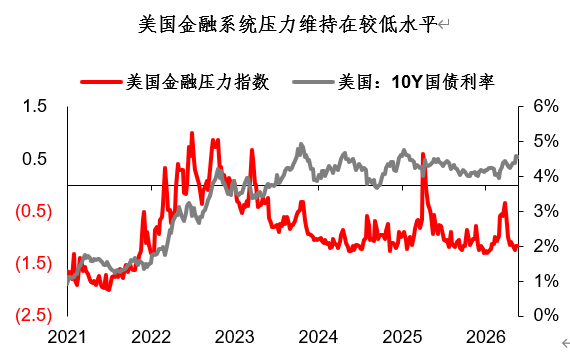

Primeiramente, sob o ponto de vista dos mercados financeiros, está claro que o nível atual dos juros não é restritivo o suficiente.Devemos lembrar que quando os treasuries de 30 anos atingiram 5% em 2023, o índice S&P 500 já havia recuado mais de 20% do topo, a pressão no sistema financeiro dos EUA aumentou significativamente; enquanto neste ano, o mercado acionário americano está claramente mais resiliente, praticamente sem correções relevantes durante a subida dos juros, e a pressão no sistema financeiro permanece baixa.

Se a pressão financeira não aumentou, então a sequência de juros altos → retroalimentação negativa financeira → topo dos juros (como em 2023) se torna incerta.Sob essa ótica, apenas do ponto de vista do mercado financeiro, nem mesmo um yield de 5% dos treasuries parece ser restritivo o suficiente.

Mas a questão não termina aí: se mudarmos a perspectiva para a economia real, as conclusões podem ser diferentes.

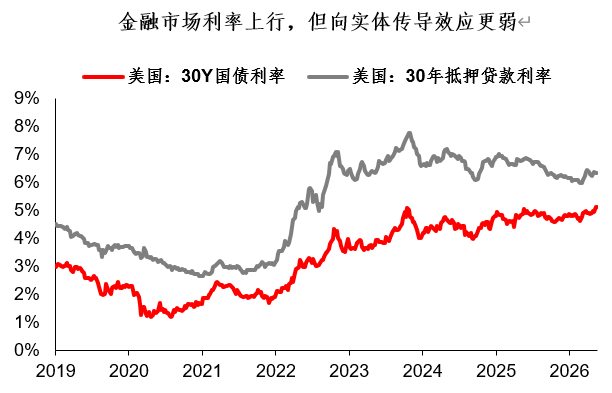

Alguns indícios mostram que, do ponto de vista da economia real, os 5% de juros podem já ser suficientemente restritivos.Nesta rodada de alta de juros, as taxas reais têm ficado atrás do mercado financeiro. Por exemplo, embora as taxas dos treasuries de 30 anos já tenham renovado as máximas de 2023, as taxas de hipoteca de 30 anos ainda estão cerca de 140 pontos-base abaixo do pico de 2023.A dificuldade de transmissão dos juros do mercado financeiro para a economia real, incluindo hipotecas, é uma nova dinâmica nos mercados internacionais deste ano, refletindo essencialmente uma demanda fraca e, portanto, uma propagação menos eficiente.

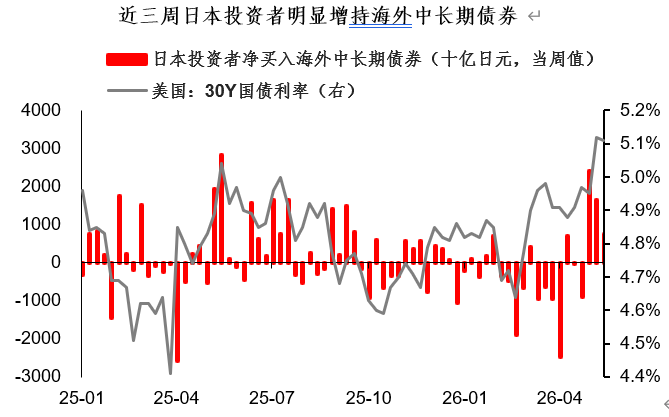

Se a transmissão para a economia real não ocorre de forma eficaz, por outro lado, os elevados juros dos mercados financeiros passam a ter "valor de alocação".Segundo dados divulgados pelas autoridades japonesas, nas últimas três semanas, investidores japoneses elevaram significativamente a compra de treasuries americanos de médio e longo prazo, um movimento semelhante já observado em períodos como 2023 e 2025. Isso mostra que, para alguns capitais especulativos em iene, títulos americanos acima de 5,0% já possuem “valor de alocação”.

Como entender esse aparente descompasso? Para o nível atual dos treasuries (30Y 5.0%), parece não haver restritividade suficiente para o mercado financeiro, mas para a economia real, já impõe forte restrição.Na minha opinião, a divergência entre mercado financeiro e economia real é, na essência, um reflexo em outra dimensão da “divergência em K” observada nos EUA.A bolsa americana e os mercados financeiros representam o braço ascendente do “K”, onde os fortes ficam ainda mais fortes; mas o setor de IA e a bolsa não são a economia toda, que também sofre pressões constantes na perna descendente do “K”...

De uma perspectiva mais ampla, a “divergência em K” entre mercado financeiro e economia real é um fenômeno global.Um exemplo clássico é a Coreia do Sul: se só forças no setor de IA e bolsas fossem suficientes para subir juros, teoricamente o Banco Central coreano poderia elevar a taxa básica para 50%. Mas ao analisar os dados econômicos e os discursos da autoridade monetária, vemos que a postura também é dividida: afinal, os lucros das grandes empresas mal chegam a irradiar para poucos, sendo o “K” uma realidade comum.

O que isso significa para os mercados financeiros e ativos? A meu ver, alguns pontos:

1. Se é uma “divergência em K”, a estrutura é mais importante que o agregado.Para índices agregados (como juros), otimismo ou pessimismo excessivo talvez não façam sentido. Desta vez, os yields dos treasuries americanos podem desenhar um topo arredondado (em vez de pontiagudo); o topo da curva vai demandar tempo. Pelo lado positivo, investir em treasuries oferece carry positivo; tempo é aliado.

2. Sob uma perspectiva de comparação cambial entre países, a “divergência em K” também pode variar em intensidade.Sempre haverá países com estruturas mais frágeis, cujos indicadores econômicos enfraquecem primeiro e onde as expectativas de alta de juros são revertidas mais rapidamente. Há casos recentes, como os dados de emprego da Austrália para abril e o PMI preliminar da zona do euro de maio, ambos abaixo do esperado.Descobrir de qual país as expectativas de alta serão revertidas primeiro é um dos grandes temas do mercado de câmbio.

Resumo do dia:

1. Em torno do patamar de 5,0% dos juros dos treasuries, o mercado financeiro engajou-se recentemente em um debate intenso — você considera que o nível de juros acima de 5,0% é restritivo o suficiente?

2. Do ponto de vista apenas do mercado financeiro, o nível atual dos juros claramente não é restritivo o suficiente. Entretanto, sob a ótica da economia real, 5% podem já ser suficientemente restritivos. Na opinião do autor, essa dissociação entre mercados e economia real reflete no fundo a “divergência em K” dos Estados Unidos em outra dimensão.Além disso, a “divergência em K” entre mercado financeiro e economia real está se tornando um fenômeno global.

3. No campo dos ativos, a “divergência em K” significa que a estrutura vale mais que o agregado. O autor acredita que os yields dos treasuries americanos tendem a formar um topo arredondado (e não pontudo); o pico dos juros será construído lentamente. Pelo lado positivo, investimentos em treasuries têm carry positivo: tempo é aliado.Na perspectiva cambial, a “divergência em K” também se manifesta em intensidades. Em minha visão, os EUA mostram mais força que o euro, e a expectativa agressiva de alta do dólar australiano parece começar a arrefecer.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

"Dentes industriais" estão vendendo como pão quente!

SKYAI oscila 68,2% em 24 horas: narrativa de IA e alta volatilidade impulsionam grandes oscilações