Wash reescreve o "indicador de inflação favorito do Federal Reserve": será que a "subestimação da inflação" de 2021 vai se repetir?

O novo presidente do Federal Reserve, Waller, está tentando direcionar o ponto âncora da política do banco central para um indicador alternativo de inflação mais moderado. Essa grande mudança de estrutura subjacente levantou preocupações no mercado sobre a possibilidade de o Fed repetir o erro de 2021 e subestimar novamente as pressões inflacionárias potenciais.

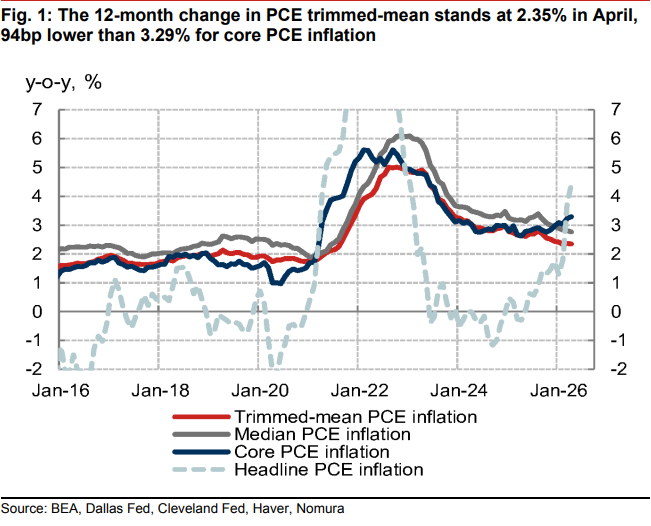

Os dados atuais de inflação exibem dois perfis totalmente divergentes. Os dados mais recentes divulgados pelo Departamento de Comércio dos EUA mostram que, ao excluir os voláteis itens de alimentos e energia, o tradicional núcleo do PCE subiu para 3,3% no último ano, o ritmo mais rápido desde 2023. Entretanto, o PCE de média aparada, compilado pelo Federal Reserve de Dallas, foi de apenas 2,3% em abril na comparação anual.

Em recente reportagem de Nick Timiraos do The Wall Street Journal, conhecido como o “Fed Whisperer”, destaca-se que essa divergência estatística influencia diretamente o caminho das taxas de juros do Fed e as expectativas de cortes dos mercados financeiros. Em sua audiência de confirmação em abril, Waller declarou preferência clara pelo PCE de média aparada, por considerar que filtra melhor choques pontuais, como tarifas e eventos geopolíticos, fortalecendo assim a narrativa dovish de melhora inflacionária. Em contraste, a diretora do Fed, Lisa Cook, alertou publicamente que o núcleo da inflação “claramente está se movendo na direção errada”.

Para os investidores, a principal questão agora é em qual termômetro de inflação o Fed deve confiar. Se o novo framework liderado por Waller atribuir maior peso ao PCE de média aparada, o Fed teria maior justificativa para manter a política acomodatícia ou até cortar os juros no curto prazo; porém, caso o indicador apresente algum viés sistemático atualmente, essa “falsa sensação de segurança” poderá fazer o Fed novamente ficar atrás da curva inflacionária.

Divergência central: indicador alternativo mais frio contrapõe preocupações com a inflação tradicional

Por muito tempo, o CPI publicado pelo Departamento de Trabalho dos EUA recebeu atenção pública devido à sua divulgação precoce e vínculo com vários contratos, mas os formuladores de política do Fed dão mais relevância ao índice de preços PCE do Departamento de Comércio, especialmente ao núcleo do PCE. No entanto, Waller classificou o núcleo do PCE como uma “estimativa grosseira (rough swag)”, alegando que retém muitos ruídos de preços pontuais.

O preferido de Waller, o PCE de média aparada do Federal Reserve de Dallas, tenta eliminar ruídos através de um mecanismo de filtragem sistemático. Diferente do núcleo do PCE, que remove apenas alimentos e energia, esse indicador descarta mensalmente os itens com maiores altas e quedas de preço, mantendo apenas o centro da distribuição. Segundo pesquisadores do Fed de Dallas, em abril, o PCE de média aparada foi 0,7 ponto percentual menor que o núcleo do PCE, justamente porque o índice reduziu o peso dos bens diretamente afetados por tarifas.

Na avaliação de Waller, políticas de tarifas, a febre de investimentos em IA e choques geopolíticos que causam alta de preços são fenômenos de curto prazo que devem ser “percebidos além (look through)” e não justificam aperto monetário. O esfriamento contínuo do PCE de média aparada dá suporte direto a essa postura de política.

Falha de desenho do mecanismo: risco de repetição do erro de 2021

O PCE de média aparada do Fed de Dallas teve histórico satisfatório de previsibilidade, mas seu desempenho durante o surto inflacionário de 2021 gerou dúvidas generalizadas. Na época, à medida que a inflação subia rapidamente, o índice reportava alta bem menor do que a real, servindo de argumento para muitos policy makers de que a inflação seria “temporária”.

A raiz desse erro está no desenho estrutural do indicador. Entre 1977 e 2009, as quedas de preços nos EUA costumavam ser superiores às altas. Para mitigar o viés de alta causado por essa distribuição assimétrica, o Fed de Dallas desenhou o indicador para remover os 31% de itens com maior valorização em determinado mês, mas apenas os 24% com maior queda.

Porém, com a pandemia em 2021, a tendência histórica se inverteu e os aumentos de preços passaram a superar as quedas. Ao eliminar mecanicamente mais itens com alta, o índice acabou subestimando involuntariamente o viés altista da inflação. Agora, uma divergência semelhante ressurge, reacendendo o debate sobre a possível falha do indicador.

Vieses e subestimação: qual o tamanho real da inflação?

Diante do novo aumento na divergência de dados, tanto instituições de pesquisa quanto fontes internas do Fed já emitiram sinais de alerta.

Tyler Atkinson, economista do Fed de Dallas, alerta para não se confiar excessivamente no PCE de média aparada atual. Ele destaca que as tarifas impostas pelo governo Trump elevaram os preços de vários bens, ampliando o escopo de itens mais caros — o que pode fazer a metodologia de corte descartar de forma desproporcional os maiores componentes inflacionários.

O Nomura quantificou esse viés em relatório recente. De acordo com o banco, após a pandemia, os preços de bens do núcleo deixaram de fornecer forças deflacionárias constantes, a febre de investimentos em IA aumentou a demanda por computação e software e a frequência de reajustes corporativos aumentou, tornando a distribuição de preços mais distorcida à direita. Após ajuste para o viés, o PCE de média aparada estaria agora em cerca de 2,8%, sugerindo que o índice oficial subestima a inflação potencial em cerca de 48 pontos-base.

Dados do think tank de esquerda Employ America corroboram essa subestimação. Um índice simétrico de PCE de média aparada (eliminando a mesma proporção do topo e do fundo da distribuição) chegou a 3% em abril, reduzindo bastante a diferença com o núcleo do PCE. Outro índice que exclui moradia e preços estimados marcou 2,8% em abril, completando 13 meses consecutivos de alta anual.

Impacto de mercado: reconfiguração de políticas e risco de ficar atrás da curva

Timiraos afirma em seu artigo que, ao ajustar sua preferência por indicadores de inflação, Waller na prática está remodelando a estrutura do Fed para responder aos choques de preços da “nova era”.

O ex-economista do Federal Reserve e diretor da Inflation Research, Riccardo Trezzi, foi categórico ao afirmar que o essencial é saber se “olhar além” das oscilações de preços é uma questão de princípio do framework ou apenas uma estratégia para camuflar dados inflacionários inconvenientes quando necessário. Trezzi enfatiza que, dado o deslocamento para cima de toda a distribuição de preços nos últimos meses, ainda há fortes evidências de que a inflação não melhorou.

Outras instituições de mercado também avaliam com ceticismo o sinal de arrefecimento emitido pelo PCE de média aparada.

Os analistas do Standard Chartered Bank, Steve Englander e Dan Pan, consideram que, historicamente, o indicador prevê a inflação futura com menos precisão do que o núcleo do PCE, tornando difícil comprovar que a tendência desinflacionária mostrada atualmente é real. O economista de Harvard, Jason Furman, também expressou preocupação ao destacar que, embora referenciar indicadores alternativos não seja irracional, o verdadeiro risco é que esses índices sejam selecionados retroativamente para justificar posturas de política específicas.

Para os mercados financeiros, isso significa que, no curto prazo, a narrativa de corte de juros ganha respaldo com dados mais favoráveis. Se os choques de preços forem realmente pontuais, o PCE de média aparada justificaria o Fed evitar endurecimento; mas caso esses indicadores alternativos escondam pressões de demanda generalizadas e inflação estrutural, a excessiva dependência deles fornecerá falso conforto ao mercado e poderá exigir apertos mais agressivos em breve.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like