Звіт Apple цієї ночі: Wall Street більше не цікавиться результатами, а уважно стежить за дебютом нового CEO

Компанія Apple у четвер після закриття торгів на американському фондовому ринку (східноазіатський час — на світанку) оприлюднила результати другого кварталу фінансового року. Однак увага інвесторів виходить за межі самих показників, зосереджуючись на двох ключових питаннях: стратегічний напрямок нового генерального директора John Ternus, який невдовзі обійме посаду, та потенційний вплив стрімкого зростання вартості чіпів пам’яті на маржу прибутку. Саме ці два фактори значною мірою визначать, чи зможе акція Apple подолати цьогорічний спад та вийти з-під тиску ринку.

Минулого тижня Apple оголосила, що нинішній CEO Тім Кук перейде на посаду виконавчого голови правління, а керівник апаратного інженерного департаменту John Ternus офіційно займе позицію генерального директора 1 вересня. Це кадрове рішення було анонсовано за тиждень до публікації звіту. Головний дослідник технологій Melius Research Ben Reitzes у зверненні до інвесторів зазначив, що така своєчасність примітна: "Моя інтуїція підказує, що оголошення зроблено перед звітом,аби ринок зосередився на сильному підґрунті й чудовому кварталі Apple." Аналітики вважають, що Кук хоче завершити свою каденцію на високій ноті, що відповідає його стилю управління.

Wall Street очікує, що Apple повідомить про зростання прибутку на 19% і збільшення доходів на 15%. JPMorgan прогнозує, що виручка другого кварталу становитиме 112,7 млрд доларів, що більше за загальні очікування ринку в 109,6 млрд доларів, прибуток на акцію очікується на рівні 2,05 долара, що також перевищує ринкову оцінку 1,96 долара. Однак, окрім фінансових показників, справжньою точкою інтересу конференції стануть динаміка валової маржі та стратегічні заяви нового CEO.

Очікується, що цифри звіту перевершать прогнози, але фокус покупців — на маржі прибутку

Згідно з дослідженням JPMorgan, результати Apple в другому кварталі можуть перевершити очікування щодо доходів, головним драйвером яких є потужний попит на iPhone 17 та недавній реліз MacBook Neo.

JPMorgan прогнозує доходи від iPhone на рівні 59,5 млрд доларів, зростання на 27% у річному вимірі, перевищуючи ринковий прогноз у 56,7 млрд доларів; доходи Mac очікуються на рівні 8,6 млрд, також перевищують очікування в 8,2 млрд. Доходи сервісного бізнесу прогнозуються на рівні 30,4 млрд доларів, що відповідає загальним оцінкам ринку.

JPMorgan вказує, що перевищення доходів уже закладене в очікуваннях інвесторів, справжнім випробуванням стане динаміка валової маржі та її прогноз. Банк очікує, що валова маржа другого кварталу буде 48,5%, що відповідає середньому значенню діапазону прогнозу компанії й трохи вище ринкової оцінки у 48,4%.

Щодо третього кварталу JPMorgan прогнозує сезонне зниження маржі до 47,6%, що близько до ринкової оцінки у 47,7%. Банк вважає, що завдяки контрактній вигоді та перевагам масштабу Apple зможе втримати сезонну динаміку маржі попри тиск витрат на пам’ять, що підвищить довіру інвесторів до її здатності протистояти викликам.

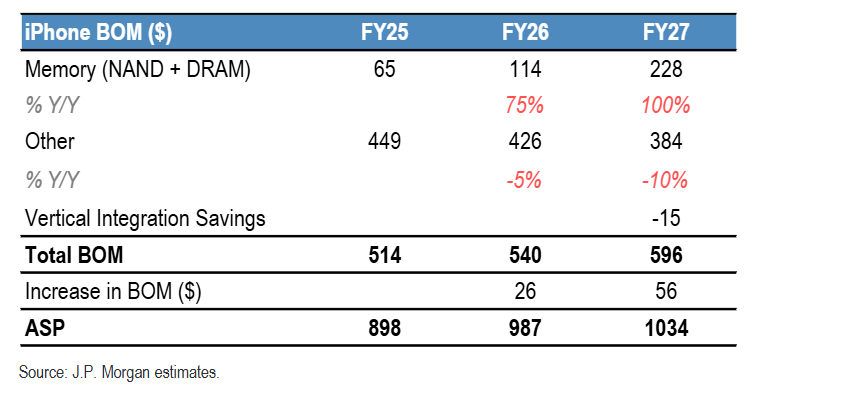

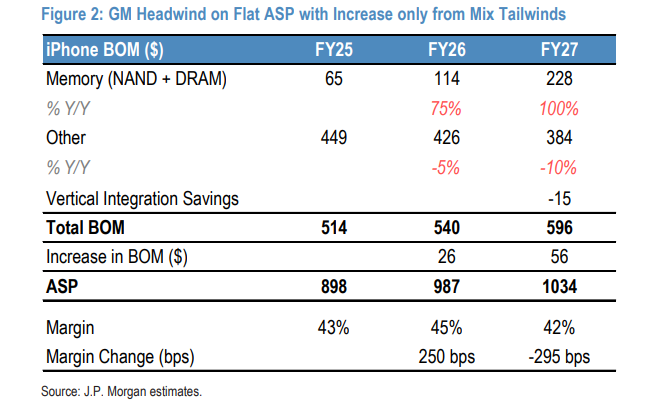

Вартість пам’яті — основна змінна, стратегія ціноутворення iPhone 18 під пильною увагою

Вибухове зростання цін на чіпи пам’яті є найбільшим тиском на витрати для Apple наразі.

За даними Bloomberg, індекс спотових цін DRAM з серпня минулого року зріс більш ніж на 500%. Згідно з дослідженням ланцюга постачання JPMorgan, собівартість пам’яті в комплектуючих iPhone (BOM) у фінансовому році 25 складе близько 65 доларів на пристрій, у FY26 зросте до 114 доларів, у FY27 підскочить до 228 доларів, а NAND і DRAM разом будуть коштувати понад 200 доларів у BOM iPhone 18.

За цього тиску JPMorgan у базовому сценарії припускає, що Apple обере помірне підвищення ціни на iPhone 18 у середньому на кілька відсотків, в результаті чого середня ціна порівняно з базою змішаного сценарію збільшиться майже на 50 доларів — приблизно до 1 000 доларів.

Банк оцінює: якщо ціна залишиться незмінною й покладатимуться лише на оновлення асортименту, маржа iPhone може зазнати зниження майже на 300 базових пунктів, а маржа прибутку компанії загалом — орієнтовно на 200 пунктів; при підвищенні ціни на 50 доларів, тиск на маржу iPhone зменшиться до близько 30 пунктів, загальний вплив на маржу обмежиться орієнтовно 20 пунктами.

JPMorgan також відзначає, що Apple має кілька інструментів хеджування:

По-перше, за рахунок масштабу вона може знизити вартість не пам’яті для компонентів; очікується, що у FY27 ця частина BOM знизиться приблизно на 10% у річному вимірі.

По-друге, розробка власних модемів замість Qualcomm ще більше стримає зростання BOM у FY27.

Менеджер портфеля Aptus Capital Advisors David Wagner заявив: "Найбільш вразливими є компанії зі зниженням маржі прибутку. Якщо тиск вартості пам’яті збережеться, це становитиме ризик для маржі Apple, і, враховуючи поточну оцінку, потенціал падіння слід враховувати."

Зміна CEO спричиняє питання щодо стратегічного напрямку

Перехід John Ternus на посаду CEO надає конференції щодо звіту стратегічної значущості, переважаючи важливість самих фінансових показників.

Ternus керував розробкою багатьох ключових апаратних продуктів Apple, але його стратегічний баланс між апаратними та сервісними напрямами, а також стиль управління в умовах макроекономічної турбулентності наразі невідомі. Невідомо, чи буде Ternus присутній на конференції: речник Apple відмовився коментувати питання.

Головний стратег ринку Ameriprise Anthony Saglimbene зазначив: "Справжній інтерес цього звіту не в цифрах — ми хочемо зрозуміти, як просуватиметься процес передачі керівництва."

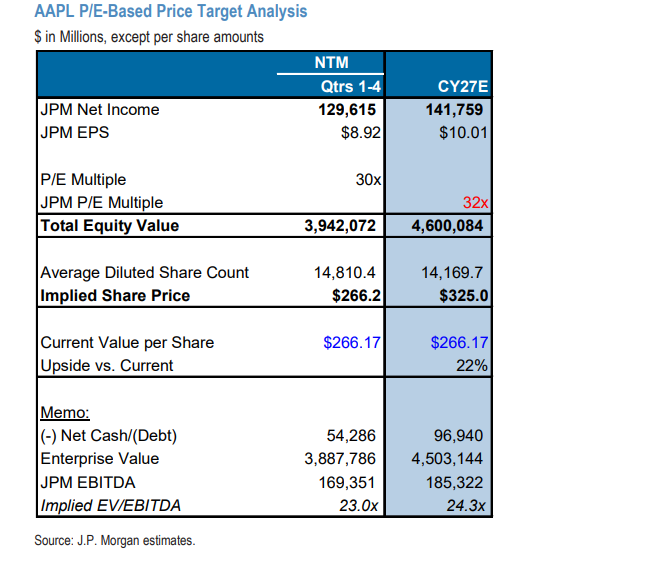

Головний портфельний менеджер акцій Northwestern Mutual Wealth Management Company Matt Stucky додав, що акції Apple зараз торгуються із прогнозним P/E близько 30, що суттєво перевищує десятирічне середнє значення близько 23 та займає друге місце в технологічному секторі після Tesla. "Якщо інновації нового CEO забезпечать каталізатор зростання — оптимізм може зберегтися та навіть підсилити оцінку. Якщо ж стратегія полягає лише у розширенні частки ринку та підтриманні оновлення продуктів, це добре, але не перевертає правила гри."

JPMorgan зберігає рейтинг "понад середній" щодо акцій Apple з цільовою ціною 325 доларів у грудні, що відповідає P/E на CY27 близько 32 й передбачає майже 22% потенціалу зростання від поточної ціни (266 доларів). Водночас банк наголошує, що зміна CEO є специфічним ризиком для компанії: надзвичайна виконавча ефективність Тіма Кука встановила високий стандарт, і залишається невідомим, чи нова команда може його втримати.

Переоцінка та необхідність підтвердження прискорення зростання

З початку року акції Apple впали менш ніж на 1%, тоді як індекс Nasdaq 100 зріс на 7,7%, а S&P 500 — на 4,2%. Відставання від ринку посилює тиск на оцінку. JPMorgan прогнозує, що доходи Apple у FY26 зростуть на 14,3% — найшвидше з 2021 року, але все ще значно нижче очікуваного середнього показника технологічного сектору понад 26%.

У той же час стратегія Apple у сфері AI суттєво відрізняється від конкурентів. На відміну від Google, Amazon, Meta та Microsoft, які вкладають десятки мільярдів доларів в AI-інфраструктуру, Apple не приєднувалася до цієї хвилі інвестування, що певною мірою зменшує кореляцію її акцій із рештою технологічного ринку.

У середу після торгів акції Google підскочили через сильне зростання послуг хмарних обчислень, а Meta, яка підвищила прогноз на капіталовкладення, отримала негативну реакцію ринку. Розбіжність у динаміці цих компаній вкотре підтвердила невизначеність ROI інвестицій у AI і водночас дала Apple еталон для альтернативного підходу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

У тренді

БільшеРинок «підвищив ставку» за нього! Волш обійняв посаду в п’ятницю, шлях до зниження ставок цього року вже заблоковано: дохідність американських облігацій різко зросла

Звітність Nvidia ось-ось буде оприлюднена, опціонний ринок б'є на сполох! Чи не розпочнеться ще одна хвиля розпродажу за принципом "продавай на факті"?