Нова політика Уоша: шлях довгий і складний

У травні 2026 року Федеральна резервна система офіційно увійшла в епоху Волша. Зі збереженням геополітичної напруги, підвищенням глобальних цін на енергоносії та повторним посиленням нахилу кривої дохідності держоблігацій США, ринковий фокус зміщається з «Коли Fed знизить ставку» на «Як саме Волш знижуватиме ставку і чи взагалі це станеться». Політичні позиції нового голови Волша здаються чіткими, але якщо враховувати поточну економічну ситуацію США, попереду – чимало труднощів і в короткостроковій перспективі процес не буде безперешкодним.

Ключовий сигнал, який Волш надсилає після вступу на посаду, це набір зовсім нових, порівняно з традиційною логікою Fed, політик:заміна політики скорочення балансу на політику зниження ставки, перебудова інфляційних показників для згладжування короткострокових коливань, послаблення регулювання для розширення простору скорочення балансу, зменшення впливу forward guidance на зниження ринкової волатильності.

По суті, він намагається розірвати десятьлітнє коло «ін’єкцій ліквідності — бульбашка — посилення політики — ризики», використовуючи гнучкіші, регулярніші й менш інтервенціоністські механізми для нового якоря монетарної політики США. Проте бажання і реальність не збігаються, і успіх політики Волша може бути повсюдно під загрозою внутрішніх суперечностей.

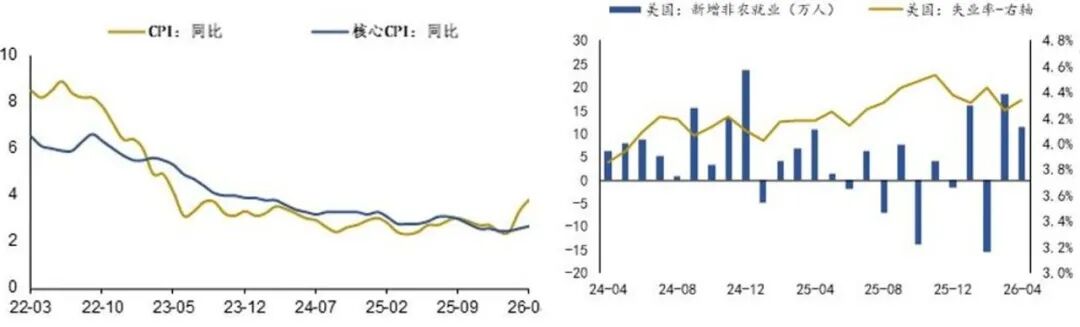

Перш за все, дилема між придушенням інфляції та повною зайнятістю.Від часу конфлікту між США та Іраном ціни на нафту залишаються високими, що призвело до зростання вартості транспорту, хімічної продукції, промислових товарів і формування типового тиску імпортної інфляції. У квітні індекс споживчих цін зріс на 3,8% у річному вираженні, індекс цін виробників – аж до найвищої позначки у 6%, доводячи, що енергетичні ціни стали головним рушієм. Не менш гостро стоїть проблема ринку праці. Щомісячний приріст нових робочих місць стабільно перевищує 200 тисяч, рівень безробіття залишається близько 4%, а темпи зростання зарплат сповільнюються надто повільно. Напружена ситуація на ринку праці не дає інфляції послуг швидко охолонути і не дозволяє Fed легко повертатися до м’якої політики.

Дилема між зайнятістю та інфляцією

Далі — внутрішній опір у Федеральній резервній системі.Поки ситуація на Близькому Сході не стабілізувалася, високі ціни на нафту і поширення інфляції призвели до збільшення кількості чиновників, які обговорюють необхідність підвищення ставки для боротьби з інфляцією. Голоси яструбів стають все гучнішими, відповідно, посилюються і ризики для нової політики Волша.

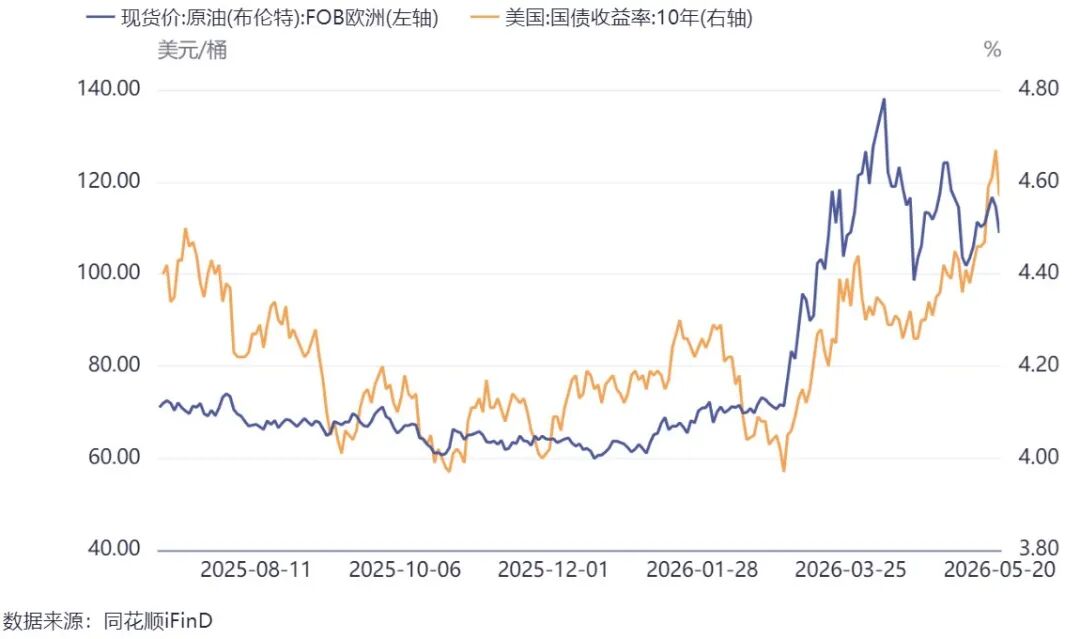

Насамкінець, критика Волшем forward guidance і способу комунікації Fed може ще більше підірвати довіру ринку.На слуханнях банківського комітету Сенату 21 квітня 2026 року Волш чітко заявив, що «не вірить у forward guidance», «Я не вважаю, що повинен завчасно оголошувати вам про майбутні рішення». Нещодавно ціни на нафту не досягли попереднього максимуму у 118 доларів за барель, однак дохідність 10-річних держоблігацій США перевищувала 4,6%. У цьому, ймовірно, криється побоювання щодо невизначеності політики Fed під керівництвом Волша.

Останнім часом ціна на нафту нижча за квітневий максимум, але дохідність 10-річних держоблігацій США невпинно зростає

Підсумовуючи, нова політика Волша стикається майже з усіма можливими бар’єрами.Його монетарна політика скоріше нагадує ідеалізовану середньо- та довгострокову мету, але не реальний шлях, що може бути швидко втілений. Найімовірніше, Fed надалі буде зволікати зі зниженням ставок, скорочення балансу буде меншим за очікування, політика буде хиткою, а ринкові очікування постійно переглядатимуться. В умовах потужного інфляційного тиску та посилених внутрішніх протиріч у Fed шлях Волша до «помірної м’якості і стабільного скорочення балансу» буде довгим і тернистим.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити