大摩拆解英偉達Rubin:GPU不再獨占蛋糕,PCB、MLCC、ABF價值集體起飛

摩根士丹利對英偉達下一代Rubin機架進行了全面的物料清單(BOM)拆解,揭示出一幅遠超市場預期的零件價值重估圖景。

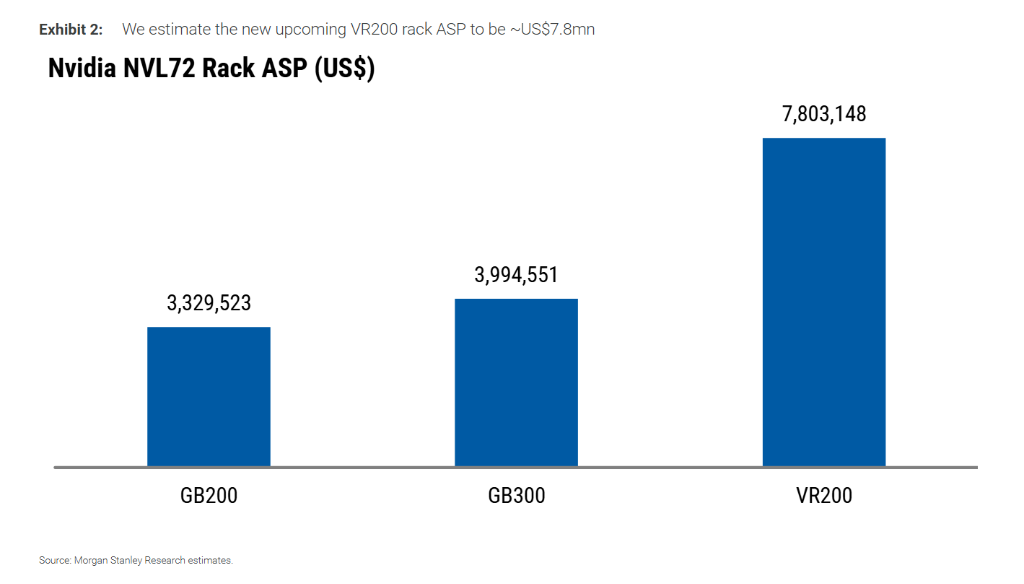

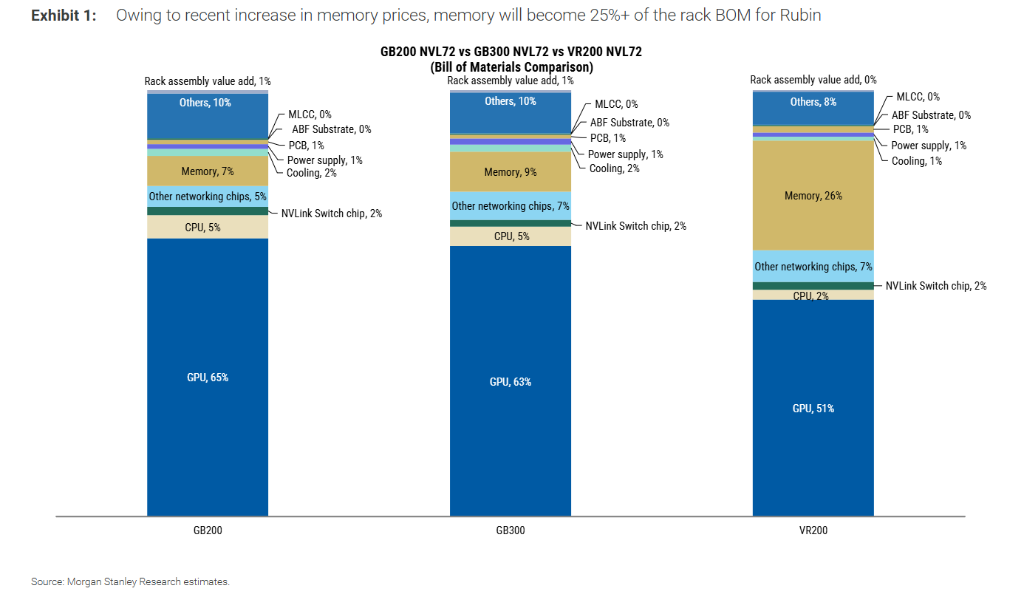

據追風交易台,摩根士丹利最新研報指出,報告顯示,從ODM處採購的Rubin機架售價約為780萬美元,較上一代GB300機架的約399萬美元幾乎翻倍,而這一價值躍升並非僅由核心GPU推動。

在其覆蓋的下游零部件中,PCB內容價值增幅最為顯著,較GB300大漲233%,其次是MLCC(+182%)、ABF基板(+82%)、電源(+32%)以及液冷組件(+12%)。

同時,報告還指出,ODM增值部分將逆市場預期上升35%至40%,打破了先前市場認為Rubin系統標準化將壓縮ODM附加值的普遍判斷。ODM板塊整體估值仍具吸引力,目前CY27預期市盈率約13倍,高於過去約20年均值11.5倍,但差距並不懸殊。

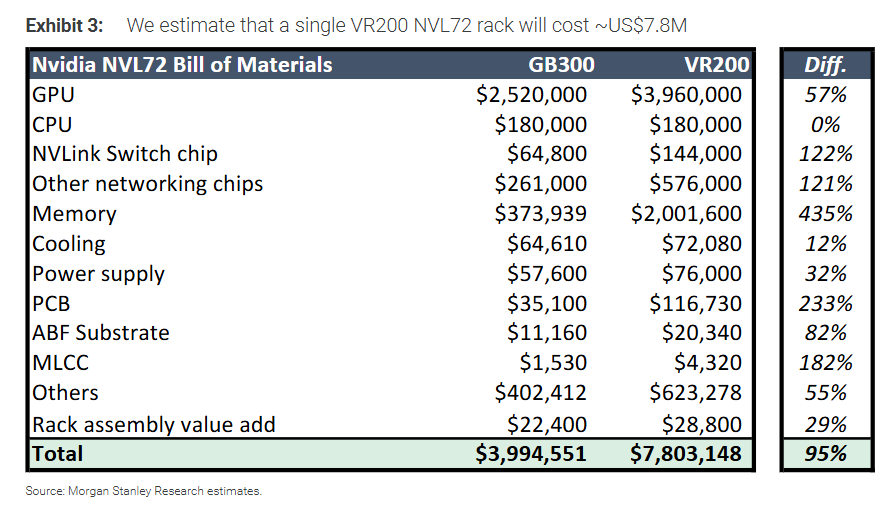

機架總價近780萬美元,記憶體占比躍升至26%

摩根士丹利自下而上的BOM分析顯示,超雲服務商(hyperscaler)從ODM採購一台Rubin VR200 NVL72機架的價格約為780萬美元;若通過Lenovo、Asustek、Giga-Byte、Dell等OEM渠道採購,價格將更高。

推動機架成本大幅攀升的核心因素之一是記憶體價格的顯著上漲。報告指出,自英偉達推出GB200 NVL72以來,記憶體價格已大幅上行。在舊有記憶體價格體系下,記憶體僅占GB200 NVL72機架BOM的5%至10%;而在VR200中,記憶體內容量增加疊加價格大幅上漲,記憶體占比已躍升至約25%至30%,估算絕對金額約為200萬美元,較GB300的約37萬美元增長約435%。

這一變化直接壓縮了GPU在BOM中的占比——從GB200的約65%降至VR200的約51%,GPU絕對金額則從約252萬美元升至約396萬美元,增幅約57%。

此外,報告還提示了另一種情境:若超雲服務商選擇自行採購SOCAMM記憶體模組,機架ASP將從約780萬美元降至約670萬美元。

PCB:增幅最大的下游零部件,新模組是關鍵驅動

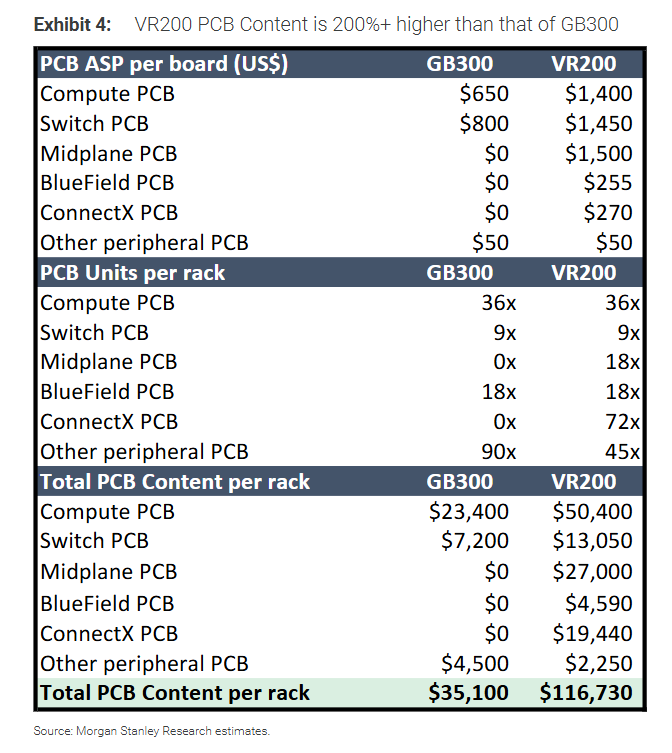

在摩根士丹利覆蓋的下游零部件中,PCB的內容價值增幅最為突出,較GB300增長約233%,從約3.51萬美元升至約11.67萬美元。

這一躍升由多重因素疊加驅動。

首先是新模組的引入:Rubin系統新增了ConnectX模組PCB(每機架72塊,單價270美元)和中板PCB(Midplane PCB,每機架18塊,單價1500美元),而這兩類PCB在GB300中均不存在,僅此兩項合計貢獻約4.64萬美元的新增內容價值。

其次是現有PCB規格的全面升級:運算板從GB300的22層HDI PCB升級為26層,CCL等級從M7提升至M8;交換機托盤PCB則從24層升級至32層;運算托盤中還新增了一塊44層中板PCB。此外,運算板的物理尺寸也略有增大。

MLCC與ABF基板:新模組帶動需求超預期

MLCC方面,摩根士丹利估算VR200每機架MLCC內容價值約為4320美元,較GB300的約1530美元增長約182%。

增量主要來自兩個維度:

一是運算板和交換機板上的MLCC單板用量大幅提升(運算板從25美元升至90美元,交換機板從20美元升至45美元);

二是新引入的BlueField DPU模組(18塊)和ConnectX Orchid模組(72塊)帶來額外需求。

報告指出,高端AI伺服器MLCC需求目前已呈現強勁態勢,各ODM正積極搶備庫存,以因應Rubin機架從2026年下半年起的量產爬坡。

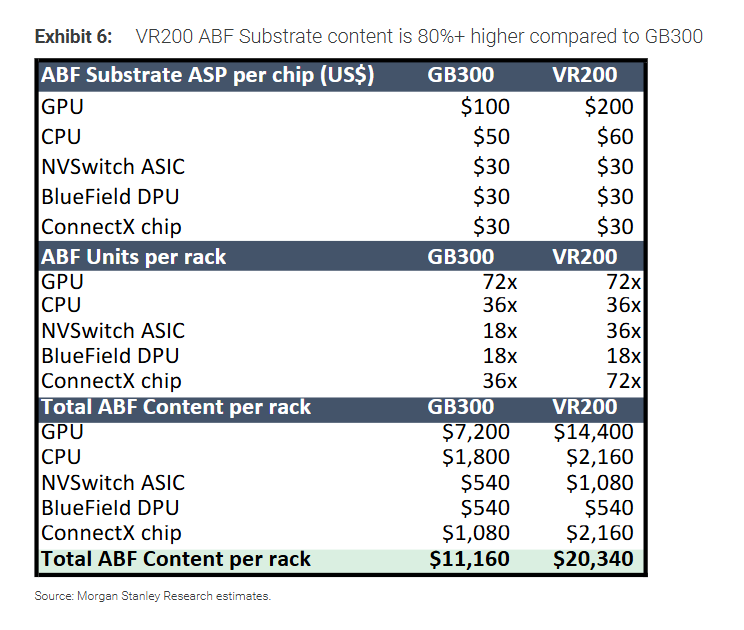

ABF基板方面,VR200內容價值較GB300增長約82%,從約1.12萬美元升至約2.03萬美元。

推動因素包括:

Rubin GPU的ABF基板單價從約100美元升至約200美元(漲幅100%);

NVSwitch ASIC數量從每機架18顆增至36顆;

ConnectX晶片數量從36顆增至72顆。

摩根士丹利援引分析師Shoji Sato的估算,Rubin GPU ABF基板單價約為200美元。

電源與液冷:功率密度提升帶動穩健成長

電源方面,VR200每機架電源內容價值約為7.6萬美元,較GB300增長約32%。

大摩供應鏈調查顯示,除Vera Rubin平台標配的110kW電源機架外,已有至少一家美國雲服務商在Vera Rubin平台中採用HVDC獨立電源機架。

報告預計,800V直流架構將在英偉達Rubin Ultra平台(計劃於2027年下半年推出)中得到大規模採用。Delta目前已與至少三家美國雲服務商客戶合作推進HVDC平台在ASIC電源機架專案中的落地,初步推出預計從2026年下半年開始。

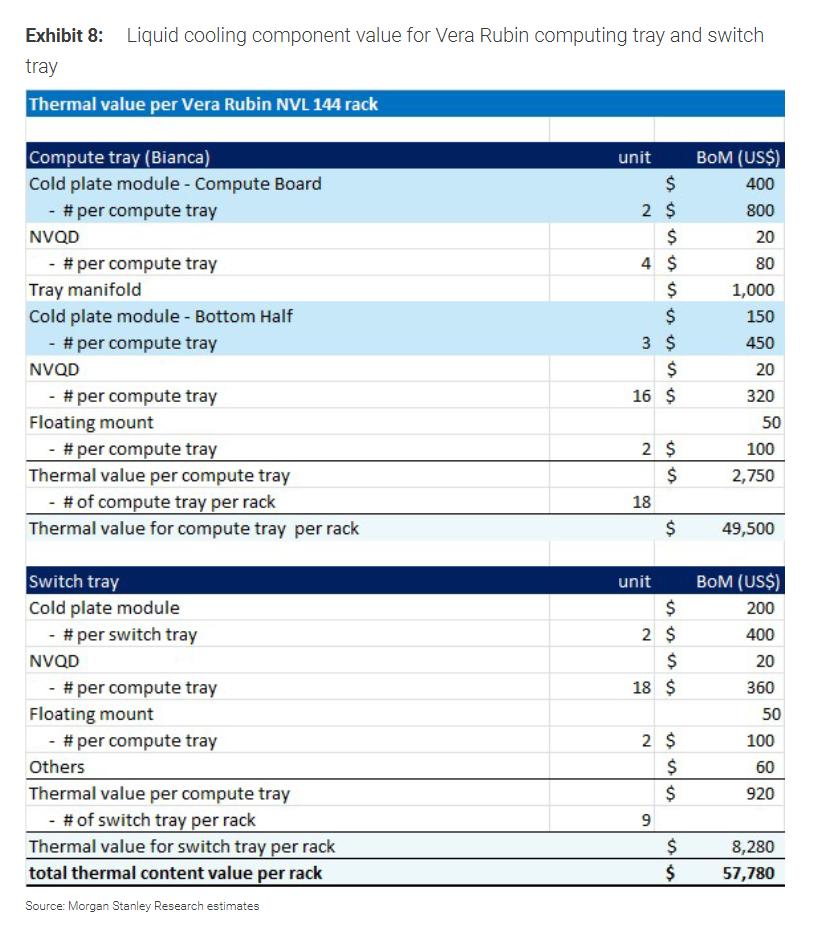

液冷方面,Vera Rubin伺服器機架將採用全液冷設計(無風扇),每機架總散熱內容價值(不含旁掛CDU)約為7.21萬美元,較GB300的約6.46萬美元增長約12%。

增量主要來自托盤歧管、快速接頭(QD)用量增加以及底部組件冷板設計的優化。若含旁掛CDU,總散熱內容價值約為12.21萬美元。

ODM增值逆預期上升,絕對獲利才是核心指標

摩根士丹利的分析對市場主流判斷提出了直接挑戰。

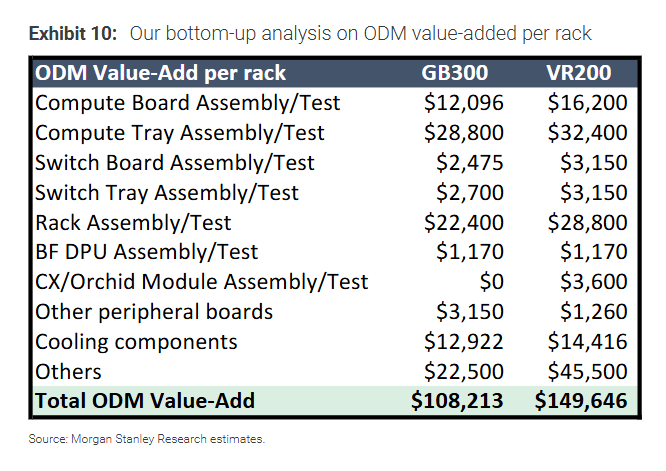

報告指出,市場普遍預期Rubin運算托盤的"標準化"將導致ODM增值下降,但自下而上的測算結果顯示,ODM增值將增長約35%至40%,從GB300的約10.82萬美元升至VR200的約14.96萬美元。

增量來源分佈於整個機架:運算板組裝/測試(從約1.21萬美元升至約1.62萬美元)、運算托盤組裝/測試(從約2.88萬美元升至約3.24萬美元)、機架整體組裝/測試(從約2.24萬美元升至約2.88萬美元),以及新增的ConnectX/Orchid模組組裝/測試(新增約3600美元)等。

這一增值提升與Wistron管理層在第四季度財報電話會議上的表態相吻合——該公司管理層明確表示,Rubin的ODM美元增值將有所提升。

在毛利率層面,由於機架整體ASP大幅攀升,ODM毛利率將從GB300的約2.7%降至VR200的約1.9%。

但報告強調,投資者應聚焦絕對美元獲利的增長,而非毛利率的下滑。若超雲服務商自行採購SOCAMM,機架ASP降至約670萬美元,ODM毛利率則將回升至約2.2%。

代工模式轉變與ODM投資排序

報告還關注到一個值得追蹤的結構性趨勢:越來越多的ODM開始討論寄售(consignment)商業模式。

鴻海率先在2025年第四季度財報電話會議上提及這一模式,Quanta隨後在2026年第一季度財報電話會議上表示,預計2026年下半年部分專案將轉向寄售模式。

大摩認為,這一轉變有助於緩解ODM的營運資金壓力,長期來看是積極信號,但目前尚不清楚最終有多大比例的專案會完成切換。

從估值角度看,ODM板塊整體CY27預期市盈率約13倍,相較過去約20年均值11.5倍仍有一定溢價,但報告認為風險報酬比依然具有吸引力。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

日圓套利規模或持續上升,股債再平衡或抑制美債收益率,國內生產訂單放緩出口訂單擴張---0521宏觀脫水

美元、美債、原油三重絞殺:黃金能否逃出4500美元「窒息區」?

28.5萬億美元——這是SpaceX向華爾街遞出的「太空AI帝國」超級藍圖

PROVE24小時內波動72.7%:開發進展與上市效應推動價格劇烈震盪