Wichtige Ereignisse dieser Woche: Waffenruhe im Nahen Osten erschüttert den Markt! US-Dollar und Rohöl stürzen gemeinsam ab – Kann diese Woche ein bestimmter Indikator die Bullen retten?

Während sich die Lage im Nahen Osten zu entspannen scheint, geriet der US-Dollar in der vergangenen Woche unter Druck und fiel zurück. Mit dem zweiwöchigen Waffenstillstand zwischen den USA und Iran sowie der Wiedereröffnung der Straße von Hormus sank der Ölpreis deutlich, die Sorgen um Inflation ließen merklich nach und die Erwartungen auf Zinssenkungen der US-Notenbank in diesem Jahr wurden neu entfacht. Gleichzeitig divergieren die geldpolitischen Wege der wichtigsten Zentralbanken weltweit, was den Dollar weiter belastet.

Waffenstillstand im Nahen Osten sorgt für Dollar-Abschwächung, Ölpreis fällt um 16%

Der US-Dollar startete schwach in die letzte Woche, hauptsächlich weil die Märkte erwarteten, dass die USA und Iran ihre Konflikte durch Verhandlungen beenden könnten. Mit zunehmendem Optimismus verstärkte sich die Abwärtsbewegung des Dollars.

Am Mittwoch, nachdem die Nachricht über den zweiwöchigen Waffenstillstand zwischen beiden Ländern publik wurde, fiel der Dollar weiter. Das Abkommen beinhaltet zudem die Wiedereröffnung der Straße von Hormus – etwa ein Fünftel des weltweiten Öls wird über diese wichtige Handelsroute transportiert. Das Weiße Haus bestätigte außerdem, dass auch Israel dem Waffenstillstand zugestimmt hat.

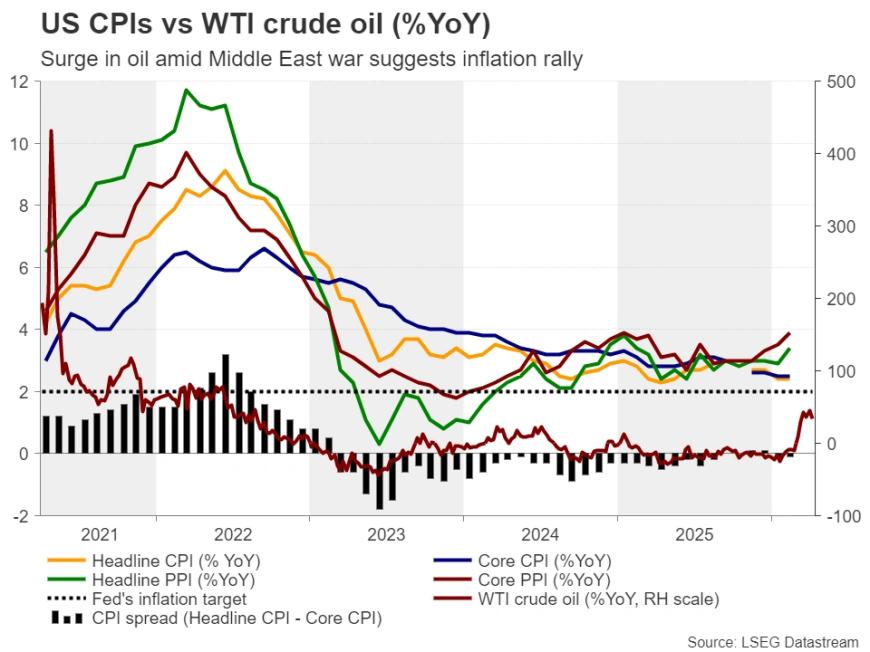

Nach Bekanntgabe dieser Nachricht sank der Ölpreis dramatisch; WTI-Rohöl verlor zeitweise rund 16%. Gleichzeitig stiegen die Aktienmärkte stark an. Diese Reaktion folgte kurz nachdem Trump mit massiven Angriffen auf zivile Infrastruktur gedroht hatte und warnte, dass bei unerfüllten Forderungen „die gesamte Zivilisation über Nacht verschwinden“ könnte.

Inflationsdruck nimmt ab, Markt wettet erneut auf Zinssenkungen durch die US-Notenbank

Das Waffenstillstandsabkommen und der fallende Ölpreis sorgten für eine Entlastung in Bezug auf Inflationssorgen und veranlassten Investoren, die geldpolitische Ausrichtung der US-Notenbank neu zu bewerten.

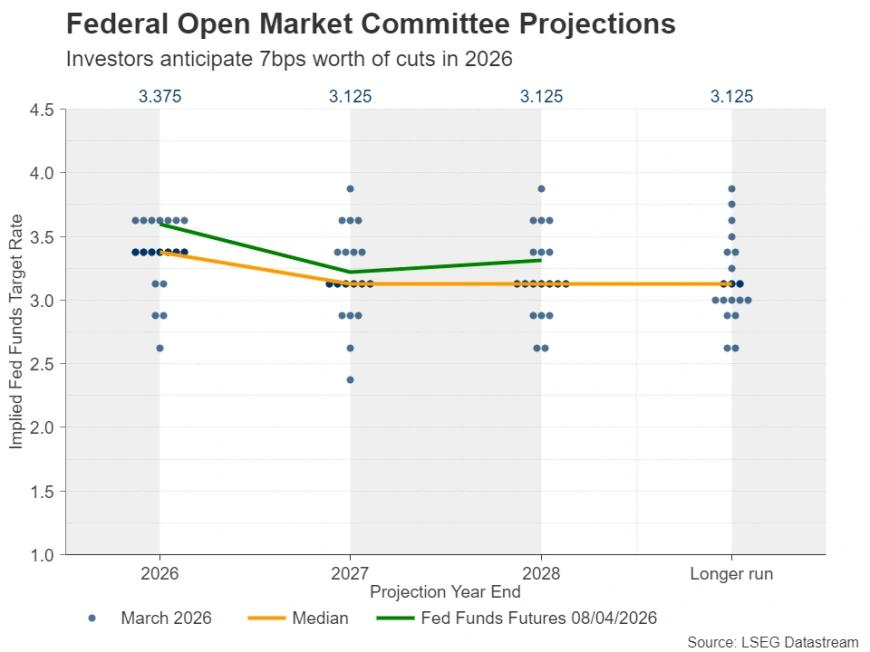

Die Märkte beginnen zu spekulieren, dass die US-Notenbank im Kontext des Waffenstillstands den Zyklus von Zinssenkungen wieder aufnehmen könnte. Laut dem Futures auf den Federal Funds Rate liegt die Wahrscheinlichkeit für eine Zinssenkung um 25 Basispunkte bis Ende dieses Jahres bei fast 30%.

Diese Entwicklung fand nach der Veröffentlichung des jüngsten FOMC-Protokolls statt. Das Protokoll zeigt, dass immer mehr Mitglieder der US-Notenbank meinen, dass zur Kontrolle der Inflation möglicherweise weitere Zinserhöhungen nötig sind.

Mit dem erreichten Waffenstillstand tendiert der Markt jedoch stärker zu der Annahme, dass der vorherige Anstieg der Ölpreise nur ein kurzfristiges Phänomen war – eine Einschätzung, die auch mit den früheren Aussagen von Fed-Präsident Powell übereinstimmt.

Fokus der Woche: PPI-Daten könnten Inflationssorgen neu entfachen

Im Vergleich zu den Vorwochen sind die US-Konjunkturdaten in dieser Woche relativ überschaubar, dennoch gibt es wichtige Indikatoren, auf die man achten sollte.

Der wichtigste Wert wird am Dienstag mit dem PPI (Erzeugerpreisindex) für März veröffentlicht, außerdem stehen am Donnerstag Daten zur Industrieproduktion und Produktion im verarbeitenden Gewerbe an.

Sollten sich die PPI-Daten als stark erweisen, könnten die Sorgen über eine verschärfte Inflationsproblematik wieder aufflammen. Preissteigerungen auf Produktionsebene wirken in der Regel in den folgenden Monaten auf den Konsumentenbereich und treiben somit die Gesamtinflation an.

Jedes Signal, das darauf hindeutet, dass die Preise dauerhaft hoch bleiben könnten, wird vermutlich die Erwartungen der Investoren an weitere Zinssenkungen dämpfen.

Solange jedoch der Waffenstillstand im Nahen Osten anhält, ist es unwahrscheinlich, dass dies erneut die Erwartungen für Zinserhöhungen schürt. Der Dollar dürfte daher kaum zu einer substantiellen Erholung fähig sein.

Divergenz der globalen Zentralbankpolitik, Dollar bleibt unter Druck

Obwohl sich auch die Zinspfad anderer Weltregionen teils verändern, erwarten die meisten der großen Zentralbanken weiterhin weitere Zinserhöhungen. Dies führt zu einer Divergenz der geldpolitischen Ausrichtungen im Vergleich zur US-Notenbank.

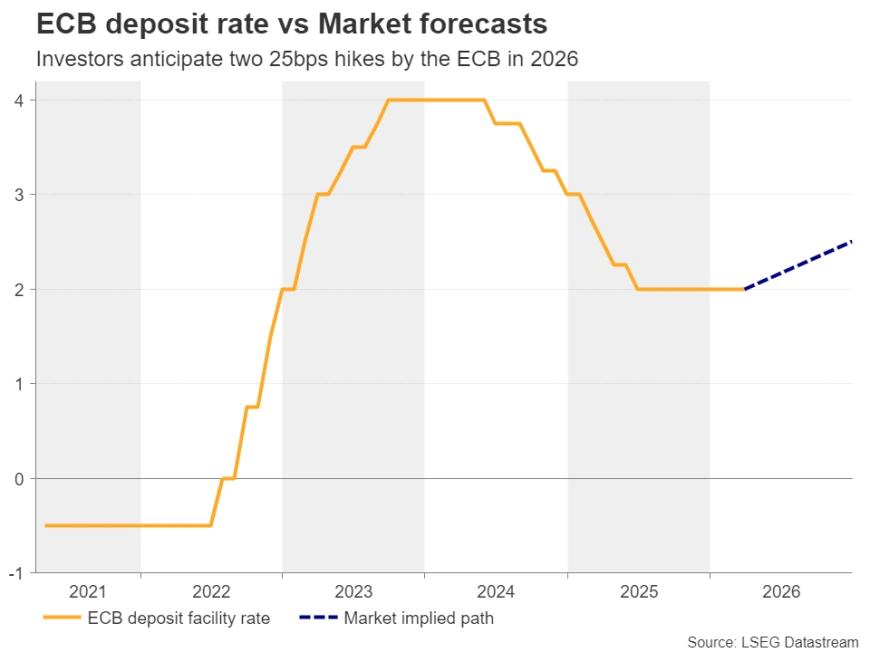

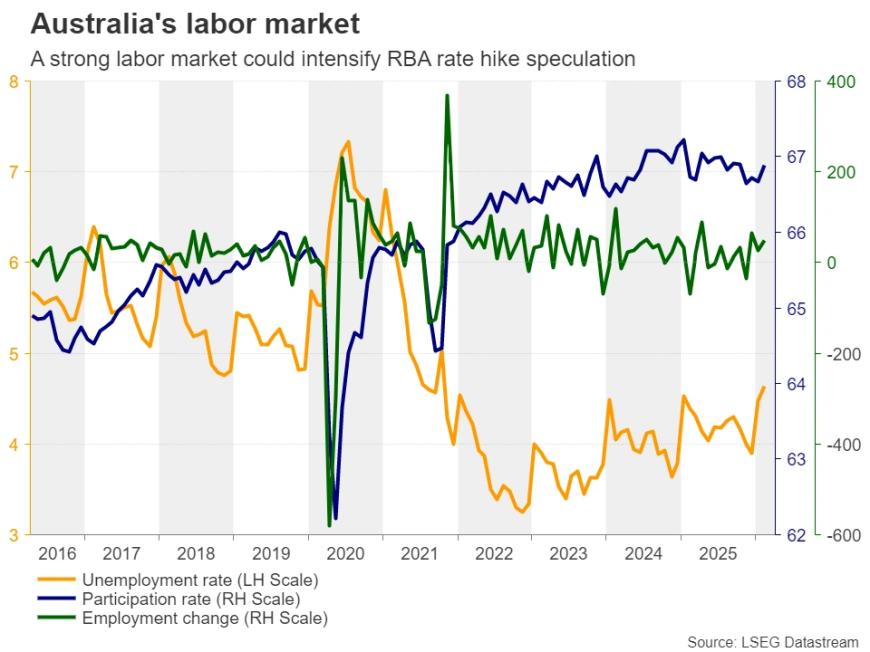

Die Europäische Zentralbank (EZB) plant voraussichtlich in diesem Jahr zwei weitere Zinserhöhungen, die Bank of England (BoE) rechnet mit insgesamt etwa 30 Basispunkten. Bei der Bank of Japan (BoJ) herrscht Unsicherheit über weitere Schritte; die Reserve Bank of Australia (RBA) hat eine Wahrscheinlichkeit von 60% für eine erneute Zinserhöhung um 25 Basispunkte bei ihrer Mai-Sitzung.

Diese Divergenz der geldpolitischen Strategien bedeutet, dass selbst wenn der US-Dollar nicht deutlich schwächer wird, seine relative Attraktivität abnimmt.

Weitere Marktfokus: EZB, britische Wirtschaftsdaten und Entwicklung des australischen Dollars

In Europa veröffentlicht die Europäische Zentralbank am Donnerstag das Protokoll ihrer geldpolitischen Sitzung vom 19. März. Obwohl die Zinsen damals unverändert blieben, haben die Verantwortlichen signalisiert, die Auswirkungen steigender Energiepreise auf Wachstum und Inflation genau zu beobachten und sind bereit, die Politik bei Bedarf anzupassen.

Jüngst äußerte EZB-Vertreter Radev, dass die Inflationsprognosen in der Eurozone beschleunigt steigen könnten und die Zentralbank dementsprechend bereit sein sollte, rasch die Zinsen anzuheben. Angesichts des Anstiegs des Verbraucherpreisindex (CPI) im März um 2,5% auf Jahresbasis wird am Markt weiterhin mit etwa 50 Basispunkten Zinserhöhung in diesem Jahr gerechnet.

Im Vereinigten Königreich werden das BIP für Februar, die Industrie- und Fertigungsproduktion sowie Handelsdaten veröffentlicht. Zeigen diese Daten Schwäche, könnte dies die Markterwartung an weitere Zinserhöhungen durch die Bank of England schmälern.

Der Australische Dollar, als risikosensitive Währung, legte infolge der Waffenstillstands-Meldung deutlich zu und stieg an einem Tag um bis zu 1,75%. Sollten die am Donnerstag publizierten Beschäftigungszahlen stark ausfallen, würde dies die Erwartung weiterer Zinserhöhungen durch die australische Notenbank zusätzlich stärken.

Außerdem wird der Markt die Daten aus China im Auge behalten. Am Mittwoch erscheinen die Handelsdaten, am Donnerstag folgen das BIP für das erste Quartal sowie Daten zur Industrieproduktion, Einzelhandelsumsatz, Investitionen in feste Anlagen und die Arbeitslosenquote.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.