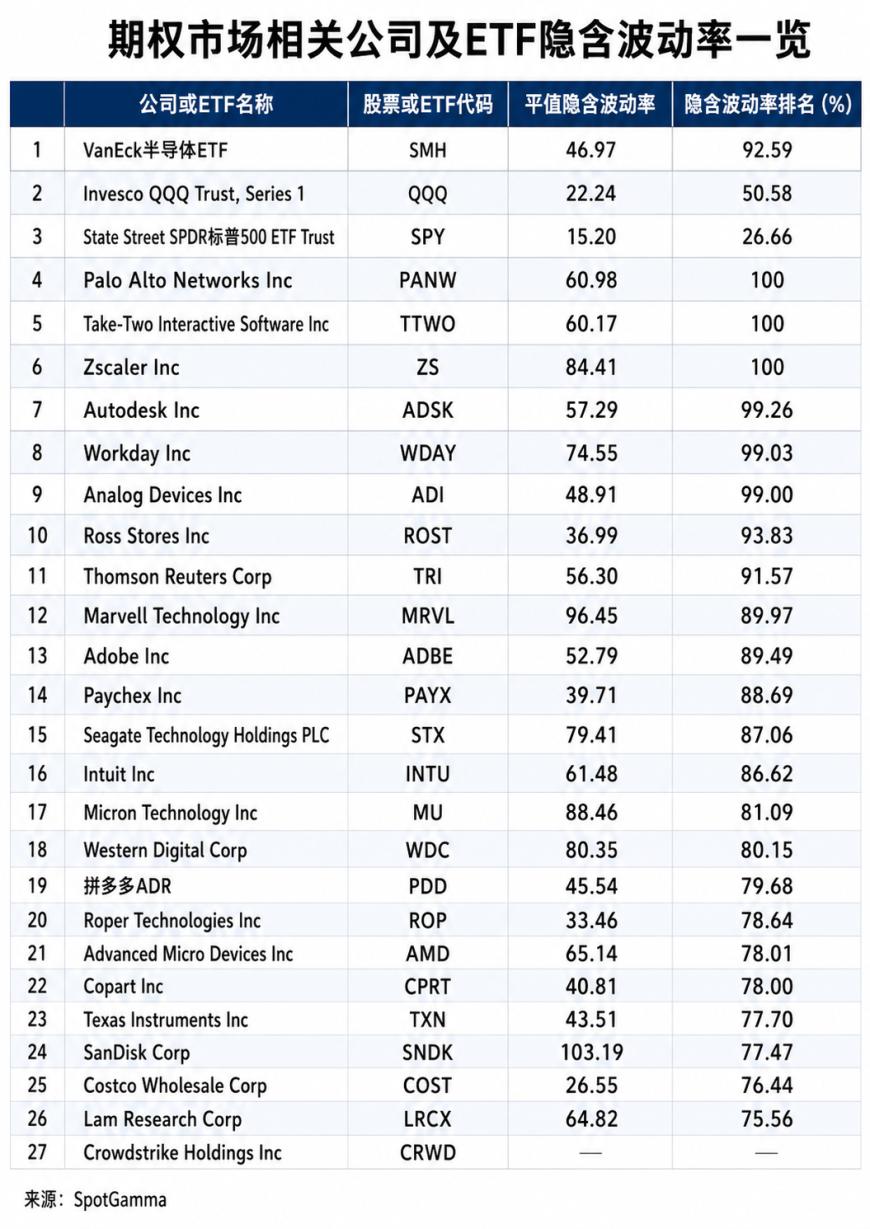

Las discrepancias están aumentando, el mercado entra en una “era de múltiples tendencias principales”

Empezando por los metales, con los que estoy más familiarizado, creo que todos deberían haber notado en el último tiempo que las opiniones divergentes en el sector de metales han ido en aumento, mientras que el interés general por el sector ha disminuido. Por supuesto, esto depende del punto de partida desde el que lo midas; por ejemplo, si lo consideras desde el mínimo de sentimiento en marzo, el repunte tras el fin de la guerra fue real, pero aquí mi análisis es más bien a lo largo de un año.

Existen muchos datos que respaldan estas observaciones, tanto en el mercado de commodities como en el de futuros.

Esto, de hecho, se ha discutido repetidamente en este canal desde finales del año pasado. Personalmente, creo que los metales no ferrosos durante el mercado bajista de commodities de tres años, de 2022 a 2025, junto con los metales preciosos, han superado a la mayoría de los commodities. El mejor desempeño de los metales preciosos no es una sorpresa, esto es típico del relato de los primeros ciclos; el cobre tiene su propia narrativa estructural, algo que ya he explicado innumerables veces, y no lo repetiré aquí. Así que no sorprende que en 2026 el enfoque de los commodities se desplace a otros tipos.

Y si aterrizamos la visión global en tipos concretos, tanto en los foros recientes en Hong Kong como en las opiniones de inversores en otros lugares, casi no encontramos un solo tipo de metal que tenga una narrativa alcista fluida.

El aluminio enfrenta una contradicción a corto plazo entre oferta y demanda, pero tiene potencial de expansión a largo plazo; la discusión sobre el lado de la oferta del níquel comienza a parecer confusa. Prácticamente todos coinciden: siempre que la tendencia de la industria no cambie, el margen de bajada del cobre es menor al 10% y aún tiene potencial de subida. Pero por un lado, acaba de comenzar la temporada baja; por el otro, esto se entrelaza ahora con los debates populares sobre el mercado bursátil estadounidense. Ni hablar de otros tipos.

Creo que esto se debe esencialmente a dos factores: las narrativas alcistas requieren lógica de oferta y demanda, o precios realmente bajos. Por ejemplo, a finales de 2023, la narrativa de demanda del cobre no era fluida; la opinión general era que en ciclos de bajada de tipos el cobre siempre había caído, no había señales de un giro en la demanda tradicional, pero con bajos inventarios y el precio no lejos del soporte de costos, muchos consideraban razonable comprar en las caídas. O en 2024, el flujo de fondos hacia metales preciosos debido al ciclo de bajada de tasas y las compras de oro de los bancos centrales; aunque existían diferencias sobre la cantidad de recortes, la lógica era clara.

Ahora tengo la sensación de que la economía tipo K ya es totalmente comprendida por el mercado, por lo que los tipos con buena demanda están lejos del soporte de costo, y los de mala demanda siguen anclados en sectores tradicionales donde no se identifican giros claros. Por eso, la percepción generalizada es:

- Para tipos como el cobre, que durante los últimos dos años tuvieron gran narrativa de AI y fuerte presión en el lado de la oferta ―muy por encima del soporte de costos― el mercado sigue positivo, pero el interés es claramente menor que cuando el cobre estaba en 75,000-80,000.

- Para tipos como el níquel, sumidos antes en dificultades, tras incidentes en el lado de la oferta y estando el precio cerca del soporte de costo, el interés aumenta rápidamente, pero se espera una lógica de oferta más clara.

Así que aunque en los últimos tres años la evolución de cobre y níquel ha sido totalmente distinta, ambos muestran ahora comportamiento lateral.

Sobre esta parte, tengo tres conclusiones:

Primero, creo que el mercado alcista de los commodities no ha terminado. No veo una narrativa de máxima demanda, ni señales de que China o Estados Unidos estén interesados en frenar el crecimiento económico o endurecer realmente la política fiscal o monetaria. Tampoco veo una relajación significativa en el lado de la oferta. Al menos, en el corto plazo no ocurrirá.

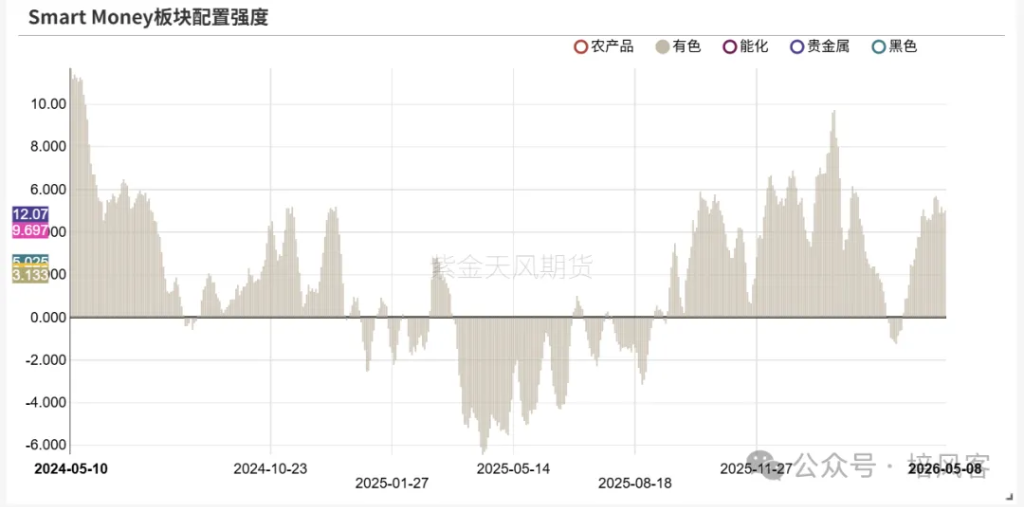

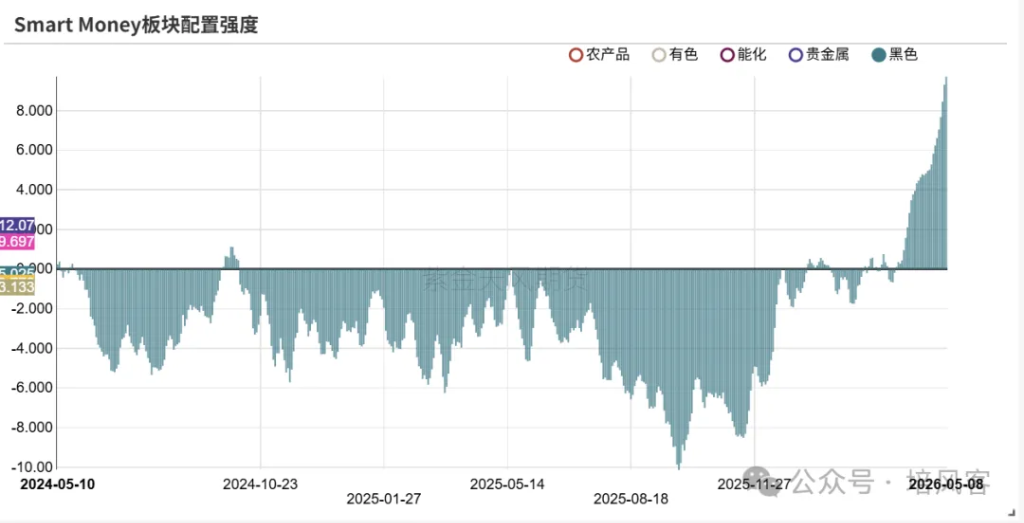

Segundo, no pondría todo el interés de los commodities únicamente en los metales no ferrosos, lo cual ha sido una estrategia correcta este primer semestre, y como los factores que ocasionan este fenómeno persisten, esta estrategia puede continuar.

Tercero, dentro de los metales no ferrosos, tampoco miraría solo el cobre, porque creo que su riesgo-beneficio no es tan atractivo como el de otros metales.

Sobre este tercer punto, quiero tomar el níquel como ejemplo: las situaciones recientes en el mercado del níquel me resultan muy familiares, como la poca aceptación de las alteraciones en la oferta por parte de la demanda downstream, similar a lo que pasó recientemente con la industria química, y también al cobre en 2023-2024. En el verano de 2024, cuando hubo un squeeze en cobre, los compradores downstream solo aceptaban precios por debajo de 80,000, pero hoy en día muchos están dispuestos a comprar a 95,000. Hay muchas razones detrás de esto, que tampoco necesita más detalle. Por ejemplo, hoy se debate sobre la perspectiva del gobierno indonesio respecto a precios de níquel de 18,000-20,000 dólares; esto se puede discutir, pero me recuerda al debate sobre el cobre hace unos años. En el verano de 2022, el precio mínimo extremo resultante de hechos puntuales demostró que el soporte estaba en 8,000 dólares; así que incluso en 2023 o 2024, cuando el cobre tocaba los 9,000, con el paso del tiempo el interés por hacer hedges también fue disminuyendo.

Por supuesto, estos dos tipos de metales son distintos; el cobre experimentó un giro en la demanda downstream y una demanda de acaparamiento por aranceles, mientras que el downstream del níquel, como el acero inoxidable y las baterías, aún no tienen una narrativa clara y los problemas de oferta se centran más en la política que en la lógica industrial. Pero sigue siendo un tipo que merece atención, porque el acero inoxidable, el sector inmobiliario, la cadena de baterías y las políticas de Indonesia presentan gran incertidumbre, pero la posibilidad de un rebote simultáneo existe. Hay que investigar, pero merece la pena.

Volviendo a lo macro, creo que, en esencia, ahora solo hay dos preguntas a responder:

La primera es si hay riesgo macroeconómico. Actualmente, la situación industrial pesa más que la macro. En detalle, la influencia del AI en el mercado importa más que el CPI o las tasas de empleo, y a nivel global, la competencia China-EEUU depende de tecnología y guerra, no de quien tenga mayor crecimiento del PIB. Por eso, la influencia de lo macro en el mercado, en los últimos dos años, ha pasado del seguimiento del relato macro al seguimiento del riesgo macro: si no hay riesgo, no se le presta atención; si lo hay, sí se lo sigue.

Aquí agrego una reflexión: quizá porque me gusta lo macro, muchas veces en la historia, es justo cuando el entorno macro parece irrelevante cuando de repente aparece algún relato que lo cambia todo. Como a finales de 2019, cuando todos decían que en 2020 no habría recorte de tasas, o en el primer trimestre de 2025 cuando el excepcionalismo estadounidense se encuentra con "el día de la liberación".

La segunda es la suposición básica detrás de la divergencia tipo K: si la ventaja ganada por el AI en todos los sectores perdurará o no.

Creo que la respuesta depende totalmente de cuánto se involucre uno con la industria AI. Los que apoyan la diferenciación tipo K opinan que así ha avanzado la historia de la humanidad: desde una innovación tecnológica hasta que impulsa otras industrias pasan años; por ejemplo, desde la internet móvil en 2012 hasta la recuperación económica en 2016-2017 pasaron bastantes años. Quienes se oponen a esta visión también cuentan con datos para sostener su postura.

Mi opinión, igual que con los metales, es diversificar, buscar varias ramas tecnológicas y no poner todos los huevos en la cesta de AI. Creo que todas las tecnologías reconocidas por la política industrial y los mercados de capitales en China y EE. UU. tienen potencial.

En cuanto a si existe un riesgo macro, creo que sí, pero es más un riesgo ante el cual compras protección, no uno para estar completamente bajista. Aquí el mejor ejemplo es Kevin Warsh.

Los riesgos totalmente bajistas son, por ejemplo, cuando piensas que la Fed va a subir tipos ―como en 2022―, los inversores notan que el presidente de la Fed prioriza el control de la inflación e ignoran cuando en marzo anuncian que quizá suban hasta 2%. El riesgo de comprar protección se parece más al 2019, cuando Powell aseguró que había coordinado con los bancos comerciales y la cantidad óptima de reservas, y después la realidad fue otra.

La primera situación es un freno económico intencional; la segunda, intentar algo pero equivocarse. Creo que ahora estamos más cerca de la segunda: Kevin Warsh buscará implementar cambios, es seguro, y probablemente estos cambios traerán volatilidad y riesgos, pero que tenga la capacidad en 2026 de convencer a los estadounidenses para tolerar mayor desempleo y recesión, lo veo muy poco probable.

Respecto al precio del petróleo, crédito privado, sentimiento a corto plazo, o incluso ese nuevo virus, todo es relevante pero no cambia mis conclusiones.

En resumen: en bolsa hay cinco grandes sectores: financiero, cíclico, consumo, crecimiento y estable. Pienso que la competencia China-EEUU no se decidirá por si China Merchants Bank es mejor que Wells Fargo, o si nuestra hidroeléctrica es superior. Por eso, los sectores financiero y estable no serán protagonistas.

El punto de giro en el consumo podría venir con la recuperación económica o con el CPI estabilizándose y subiendo, lo cual es posible pero aún no se ve claro. También existe la posibilidad de un cambio estructural en el consumo, tomando como ejemplo la Guerra Fría: si algún día China y EEUU, como en los años 70, se cansan de pelear, bajan el tono, y los recursos del país pasan de empresas y gobierno a los residentes, entonces el consumo podría experimentar una oportunidad estructural; pero, por ahora, eso tampoco se ha materializado.

Crecimiento y cíclicos son, en mi opinión, actualmente los sectores con políticas industriales más activas y donde hay mayores oportunidades; y por eso son el foco de este artículo. No soy tan experto en tecnología, así que prefiero diversificar, pero sinceramente, creo que la competencia tecnológica China-EEUU será en múltiples ámbitos. Hablando con amigos del sector espacial y de fusión nuclear, percibo que esos ámbitos tienen el mismo potencial para transformar a la humanidad. En recursos, con los que estoy más familiarizado, ya se observa que el enfoque del mercado va más allá de metales preciosos y cobre.

Considerando el riesgo macro, el crudo está en 100, hay nuevo presidente de la Fed, y en el segundo semestre hay elecciones intermedias en EE.UU. Así que diversificar también transmite un mayor sentido de seguridad, aunque implica un coste: si AI sigue destacándose por sí solo, se perderán algunos beneficios, pero personalmente lo considero aceptable.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.